経理をやる上で、「どの勘定科目を使うか」は悩みどころです。

フリーランス(個人事業主)の勘定科目の考え方・使い方について、まとめてみました。

ある程度のセオリーはあるが、勘定科目は自由に決めてよい

勘定科目は自由

勘定科目とは、数字を見る際、把握しやすいようにするものです。

たとえば、

売上 1,000

経費 300

利益 700

では何にいくら使ったのかわかりません。

これを

売上 1,000

———–

交通費 30

会議費 10

図書費 20

通信費 40

家賃 200

————-

経費 計 300

利益 700

とすると、わかりやすくなり、問題解決にも使えます。

この、交通費、会議費・・・といったものが勘定科目です。

さらに細かくして、

売上 1,000

———–

通勤費 20

移動費 10

会議費 10

新聞代 5

書籍代 15

iPhone代 12

ネット代 28

家賃 200

————-

経費 計 300

利益 700

とすることもできます。

どんな勘定科目にするのも自由であり、法律で決められているわけではありません。

勘定科目は「人に見せる」もの

しかし、1つ意識しておかなければいけないことがあります。

勘定科目は、最終的に「人に見せる」のです。

フリーランスの場合、取引先に見せることはほどんどないでしょう。

融資を受けることもそれほどありません。

しかし、必ず税務署には提出します。

その税務署向けに作られているのがこの青色申告決算書(決算書)です。

現実的には、この決算書の勘定科目にそって処理するのが無難でしょう。

追加したい勘定科目があれば、空欄に追加します。

追加したものは会計ソフト側でも設定しましょう。

※経理は別の勘定科目でやり、決算書だけ表示を変えるという方法もあります。

私の場合、普段の経理では、書籍、IT、セミナーといった勘定科目を使っていますが、決算書では、それぞれ、図書費、消耗品費、研修費と表示しています。

私の2013年の決算書では、次のような科目を使いました。

伏せてあるところが数字が入っているところです。

すべての科目を使っているわけではありません。

ポイントは、

・雑費、その他を使わない→できるだけ区分けする。税務署が見るときに「その他」「雑費」が多いと無駄に怪しまれる可能性があるため。

・1つの勘定科目の金額が大きくなりすぎないように、小さくなりすぎないようにする

・経理処理はパターン化する。小さい金額の勘定科目に悩まない

です。

フリーランスの経理でよく使う勘定科目

会計ソフト上で勘定科目がわかりやすければいいのですが、決してそうではありません。

(もうちょっと考えればいいのに・・・と思います(^^;))

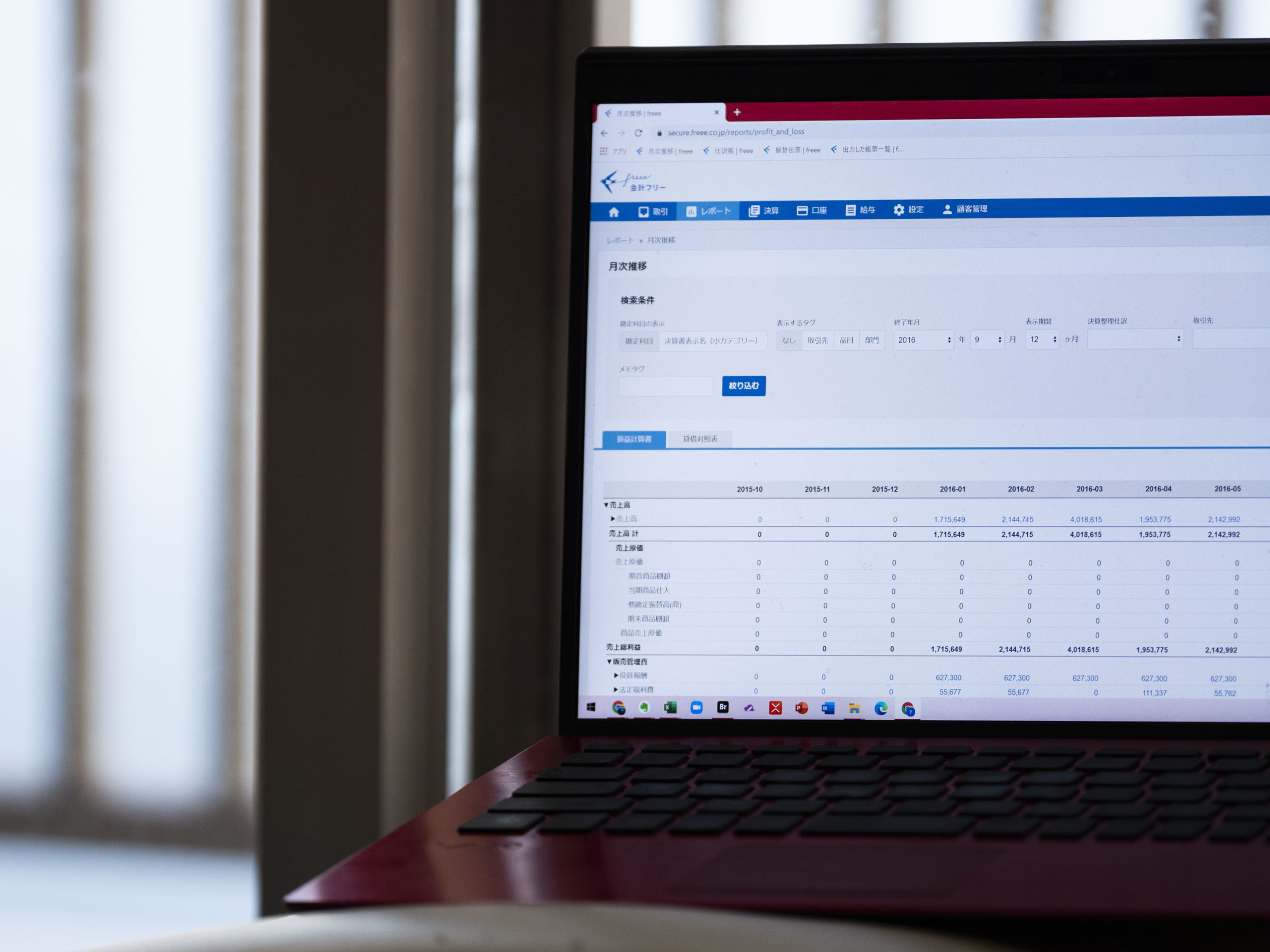

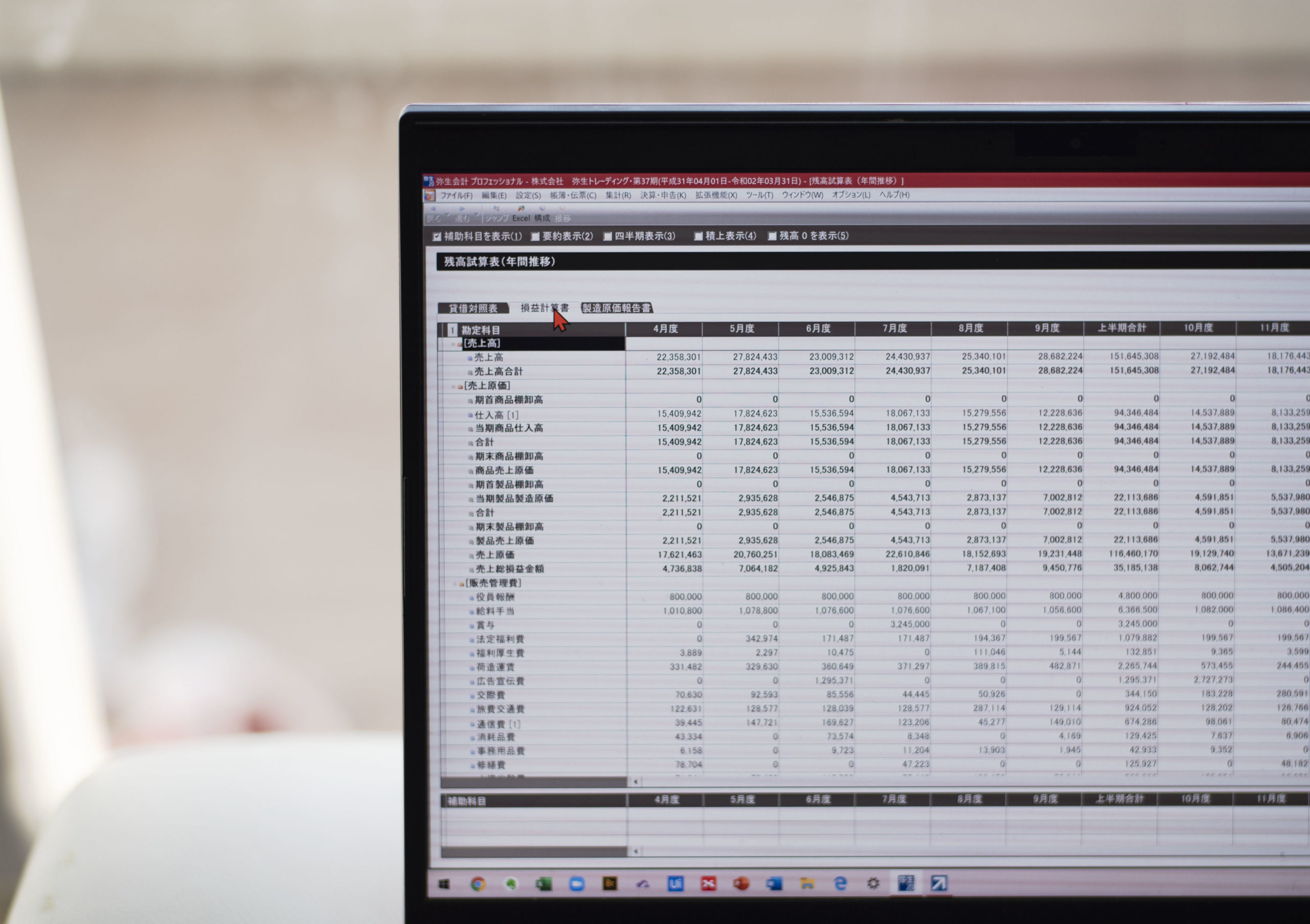

やよいの青色申告、弥生会計は、こんな感じです。だいたい決算書にそった科目が並んでいます。

クラウド会計ソフトのfreeeだとこんな感じです。独自の科目が多くなっています。

マネーフォワードだとこんな感じです。

まずは、自分にあった勘定科目を設定することからはじめなければいけません。

会計ソフトに頼っていると、いつまでたってもわからない状態のままなのです。

では、フリーランスでよく使う勘定科目を解説していきます。

○事業主借・事業主貸

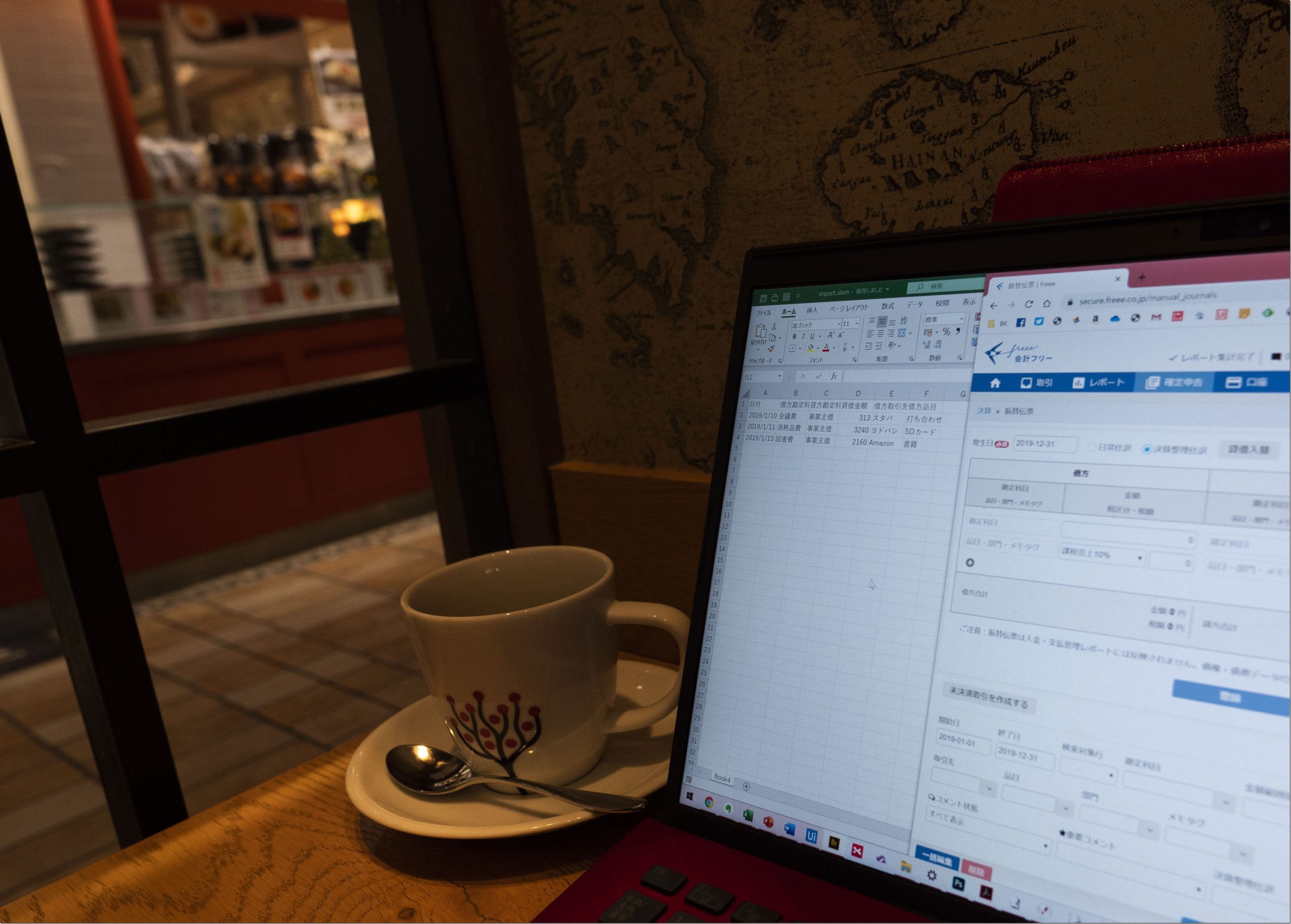

フリーランスの経理では、「事業主借」の理解が欠かせません。

自分が立て替えた分、現金、Suica、個人カード(プライベート)、プライベートの口座から払った場合、

消耗品費 / 事業主借

と処理します。

この「事業主借」は文字通り、「事業主(本人)から借りた」という意味で、利益には影響しません。

同じように、「事業主貸」は、「事業主へ貸した」という意味です。

利益、税金に関係ある損益計算書には載らず、

貸借対照表(預金、売掛金、借入金、未払金などが載る)に載ってきます。

個人と個人事業主(フリーランス)の間のお金のやりとりを便宜上記録するだけのものです。

残高は、次の年に繰り越され、0にしなければいけない又は精算しなければいけないということもありません。

個人と個人事業主は、同じ人なので、経理上も同じものと考えられているのです。

ようは気にせずに

・事業のために立て替えたら、「事業主借」

・事業用のお金をプライベートで使ったら(引き出したら)、「事業主貸」

と考えてください。

○租税公課

印紙、固定資産税、事業税、登録免許税など。

所得税や住民税の支払いは、「事業主借」です。

税金の計算をするのに、税金(所得税・住民税)を経費にするのは変なので、こう処理します。

○荷造運賃

運送費、宅配便、メール便など。

物販(通信販売)をするのでなければ、「通信費」に含めてもかまいません。

私はあまり使わないです。

○水道光熱費

オフィスや、自宅の事業部分の水道・ガス・電気代など。

○旅費交通費

通勤代、移動交通費、出張費など。

人を雇っていれば通勤手当もここに入ります。

ガソリン代、駐車場代をここにいれることも。

○通信費

電話、FAX、ネット、携帯・スマホ、ルーター代など。

郵送代もここに入ります。

○広告宣伝費

広告、DM、チラシなど。

名刺をここにいれる方法もありますが、普通に「消耗品費」でいいかと。

○接待交際費

会議ではない飲み会、土産、贈答品(お歳暮、お中元)、香典、ご祝儀など。

フリーランスは、交際費に対して税金上の制限はありませんが、プライベートと思われないように、きっちりと処理しましょう。

○損害保険料

主にオフィス、事業使用分の損害保険料

○修繕費

これも私はほとんど使いません。

車の修繕を入れる場合もあります。

○消耗品費

PC、文房具、紙など。

青色申告かつ、1組あたり30万円未満のもの)

○減価償却費

建物、車、備品、設備(30万円以上のもの)を経費にするときに使います。

○福利厚生費

1人でやっているならば、福利厚生費で処理することはありません。

従業員がいてこそ福利厚生です。

1人で、スタバで仕事した場合は、「会議費」又は、場所の利用料として「支払手数料」がふさわしいでしょう。

「福利厚生費」だと、ただ、コーヒーを飲みに行ったことになります。

○給料賃金

文字通り給料。

○外注工賃

外注で仕事を依頼し支払った場合、業務委託など。

○利子割引料

借入の利息。

○地代家賃

オフィス、自宅の事業用部分の家賃、借りている駐車場など。

○貸倒金

年末の売掛金残高の5.5%を経費にすることができます。

今後とりっぱぐれるかもしれない事態に備えてその損失を見積もるものです。

ちょっと特殊なので、無視してもかまいません。

○雑費

他のどの科目にも属さないもの。

安易に使わない方がいいです。

だいたいの場合、「消耗品費」や「支払手数料」などに入れることができます。

以上が、あらかじめ決算書にある勘定科目です。

追加しておくと便利な科目を挙げてみます。

○支払手数料

振込手数料、コンサルティング費用、ドメイン使用料、Dropbox使用料など、「料」とつくものを入れておけます。

必要ならば細かく分けましょう。

○研修費

「セミナー費」でもかまいません。セミナーによく参加される方は作っておくと便利です。

○図書費

「新聞図書費」という科目がありますが、うちは事業として新聞を取っていないので、「図書費」にしています。

「図書研修費」とひとまとめにしてもいいでしょう。

○会議費

打ち合わせ、スタバなど、会議に使った場合、場所として利用した場合など。

○諸会費

会費を払う必要がある場合。

極力無駄な会費は払わないようにしましょう。

税理士の場合、税理士会費は逃れられませんので、しかたなく入れてます(^^;)

年間11万円弱です。

○保険料

損害保険料とは別に保険料を払っている場合

○リース料

リースは分割でモノを買うことと同じなのでおすすめしませんが、どうしても必要であれば。

1994 忌まわしき記憶とともにリース機器返却ー独立・起業時にやりがちな5つの失敗ー | EX-IT

迷いやすい勘定科目

以上の科目があれば、ほぼ処理できるはずです。

最後に、迷いやすい勘定科目を挙げておきます。

○租税公課と事業主借・預り金

「租税公課」、つまり経費にしないものは、

・自分の所得税、住民税→事業主借

・給料や外注費・報酬を支払う場合の源泉所得税→預り金

です。

○荷造運賃と通信費

前述の通り、全部通信費でもかまいません。

○事務用品費と消耗品費

前述の通り、全部消耗品費でかまいません。

○福利厚生費と会議費

前述のとおり、人を雇っている場合福利厚生費が発生します。

(身内の場合も福利厚生費は厳しいでしょう)

1人、又は家族と会議(仕事に関すること)する場合は、会議費です。

○消耗品費と備品(工具器具備品)

1組30万円以上の場合(青色申告の場合)は、備品として、損益計算書ではなく、貸借対照表に載せます。

その後、「減価償却費」でちょっとずつ経費にしていくのです。

「1組」というのがポイントで、PCを3台買って32万円の場合は、1台あたりは10万円ちょっとなので「消耗品費」として経費になります。

減価償却費は、PCだと4年、車だと6年です。

30万円以上のPCはなかなかないでしょうから、ほとんどの場合経費になります。

○車両費と旅費交通費

車を仕事で使う場合は、ガソリン、保険、自動車税などをすべて「車両費」で処理してもかまいません。

または、

ガソリン→「旅費交通費」

保険→「保険料」

自動車税→「租税公課」

とする方法もあります。

私は、車にかかった経費を把握するために、前者をおすすめすることが多いです。

○家賃と敷金

オフィスを契約した場合、家賃、敷金、礼金、仲介手数料などを払います。

それぞれ次のような処理です。

・家賃→「地代家賃」

・敷金→「敷金」(経費にならず貸借対照表に。戻ってこない部分=償却する部分があるなら、払ったときに経費にできる)

・礼金→20万円未満なら、「支払手数料」又は「地代家賃」。20万円以上なら長期前払費用で、原則5年で経費にする(月割)。

多くの場合、20万円未満でしょう。

・仲介手数料→「支払手数料」又は「地代家賃」

まとめ

勘定科目は自分の経理に使うものだけを覚えて、パターン化しましょう。

日々やっておけば、慣れるのも早いです。

いくら、全自動会計ソフト、使いやすい会計ソフトといっても、この勘定科目の判断は欠かせません。

一度身につければ一生使えます。

![]()

通院して2回目の治療のため、昨日歯科に行ってきました。

なんとか抜かずにすんだようです。

毎回反省しますが、早めに行かないといけませんね。。。

【1日1新】

※詳細は→「1日1新」

物件視察

三軒茶屋 のらや

ジョエル・ロブション パン・ド・ミ

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方