日経ネットに次のようなニュースがありました。

***********************************************

政府税制調査会は17日から2010年度税制改正に向けた本格討議に入る。租税特別措置の見直しは財務省が各省庁に提示する査定案をもとに議論する。地球温暖化対策税などの主要課題に加え、相続税の課税強化も議題にする。富裕層の税負担を増やし、所得再分配の機能を強化する狙いがある。

http://www.nikkei.co.jp/news/keizai/20091116AT3S1400W15112009.html

***********************************************

注目すべきなのは,「相続税の課税強化」です。

相続税は,どのくらい課税されているのでしょうか?

相続税が課税される割合

国税庁が発表している報告によると,

平成19年度に亡くなった方は約111万人。

このうち,相続税が課税される対象は約4.7万人ということです。

割合としては約4.2%となります。

100人に4人の割合です。

この割合は平成6年度以降,最低水準となっています。

相続税の計算

相続税の総額は,基本的には,

課税標準(相続財産–基礎控除)×税率

で計算します。

相続財産とは,現金や預金,不動産,有価証券などの相続する財産です。

基礎控除とは,5,000万円+(1,000万円×法定相続人の数)で計算します。

法定相続人とは,原則として,配偶者及びその子供です。

奥さん,子供2人だと,5,000万+法定相続人×3人=8,000万円が基礎控除となり,

相続財産が8,000万以下であれば,相続税はかかりません。

この基礎控除が,相続税の課税割合が4.2%である理由の1つです。

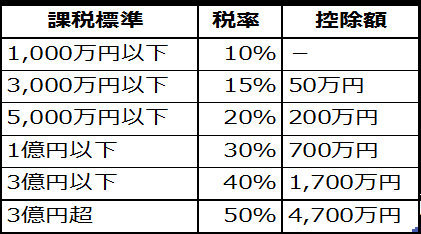

税率はそれぞれが相続する財産の金額に応じて次の表により計算します。

5億円の財産で,基礎控除が8,000万円(相続人は妻,子,子)なら

(5億円-8,000万円)=4億2,000万円が相続税の課税対象です。

これを法定相続分(妻1/2,子1/4,子1/4)で按分し,

按分した金額に上記の税率をかけたものがそれぞれの相続人の相続税です。

その相続税を合計したものを実際に相続する分で按分して納税します。

※法定相続分と実際に相続する財産は異なることもあります。

課税強化の方向性

相続税の課税を強化する方向性は2つ考えられます。

1 税率を上げる

今回のニュースでの表現

“富裕層の税負担を増やし、所得再分配の機能を強化する狙いがある。”

を見ると,こちらの案が検討されそうです。

税率は上の表のとおり,50%が最高です。

課税標準が「3億円超」ということは,

10億円でも,100億円でも,1,000億円でも50%ということになります。

この税率を上げる,又は,税率区分を新たに作る(「5億円超は60%」など)ことで

課税は強化されます。

2 基礎控除額を下げる

前述の数式の基礎控除額を下げることも考えられます。

現在の基礎控除額は,「5,000万円+1,000万円×法定相続人の数」ですが,

これを,例えば「3,000万円+1,000万円×法定相続人の数」に変更すると,

相続税の対象が広がります。

(前述の例だと相続財産が6,000万円以下の場合,相続税が課税されます)

どちらかの方法,又は両方の方法で課税強化が検討されると考えられます。

個人的には,1の方法が好ましいと思います。

ただ,最高税率である課税標準3億円超となるのは,政治家に多い事実がどう影響するか・・・

同時に相続税の計算方法の変更も検討されてる模様です。

=================================

【読み終わった本】

- 「伝説の社員」になれ! 成功する5%になる秘密とセオリー/土井 英司

- ¥1,260

- Amazon.co.jp

ビジネスブックマラソンの土井英司さんの著書。

久しぶりに読み返しました。今でも役に立ちますが,会社員の時,特に若い時に読んでみたかった本です。

逆に言うと,20代,30代の会社員の方には特におすすめです。

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方