資本金の本来の定義は,

ビジネスの方向性や将来性に賛同してくださった方々から,

出してもらったお金です。

上場すると不特定多数の方から,お金を集めることができます。

中小企業の場合,

本来の定義のように,お金を集めることは難しく,

創業者=社長自身がお金を出したり,

家族から出してもらったりするのが現実です。

いわば,

自分がやっているビジネスの元手ということになります。

その元手で稼いだ利益をどのくらい蓄積しているか?を

B/S(貸借対照表)の純資産で見ることができます。

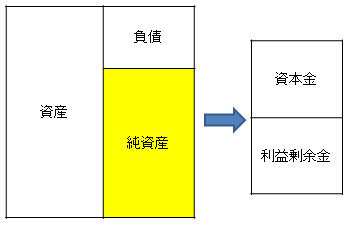

B/Sの純資産とは?

B/S,貸借対照表の

左側は資産,

右側は負債及び純資産です。

右側の負債及び純資産でお金を集めて,

左側の資産でお金を使います。

右側で集めたお金のうち,返さなければいけないものが負債,

返さなくてもよいものが純資産です。

この純資産は,資本金と利益剰余金に分けることができます。

資本金は,前述のとおり,ビジネスの元手となったお金。

利益剰余金は,これまでの利益の蓄積です。

起業して1年であれば,1年間で

2年であれば,2年間で稼いだ利益の合計額を表します。

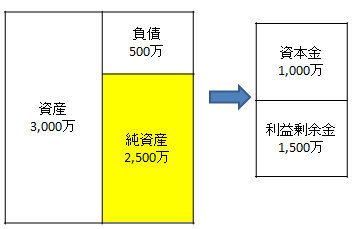

利益の蓄積がある場合

例えば,起業して3年の会社で,

純資産が2,500万(資本金が1,000万円,利益剰余金が1,500万円)

とします。

この純資産が意味するのは,

元手1,000万円(社長が出したお金)でスタートし,

3年間で1,500万円の利益を蓄積したという事実です。

元手の1.5倍の利益ということになります。

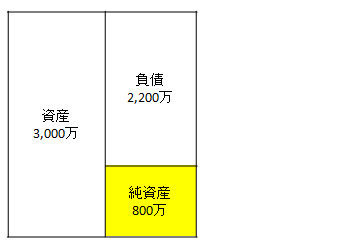

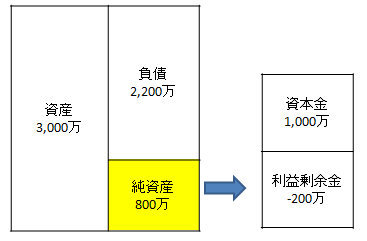

利益の蓄積がない場合

次の例を考えてみましょう。

資本金1,000万円でスタートし,上記の例と同じく起業して3年の会社です。

資本金1,000万円のはずなのに,純資産は800万円となっています。

純資産の内訳を見てみると,

資本金1,000万円,利益剰余金マイナス200万円です。

これは,元手1,000万円でスタートして,

3年間の累計で利益がマイナス200万円

ということを意味します。

途中で増資等やその他の特殊な要因(配当など)があれば見方が変わってきますが,

通常は,これらの例のような見方ができます。

いくらの元手で,いくらの利益を蓄積しているか?を

B/Sでチェックしてみましょう。

ただし,利益=お金ではないので,

この利益の蓄積があるからといって,会社にお金があるわけではありません。

=============================

12/20(日) 確定申告勉強会 お申し込み受付中

今日は平成22年税制改正の内容が発表される予定でしたが,

先日,来週へ延期されることに・・・。

その税制改正について,

昨日,執筆のご依頼をいただきました。

ありがたいことです

掲載は,月刊経理ウーマン2/20発行号ですので,

定期購読されている方は読んでいただけるとうれしいです。

(書店販売はありません)

【読み終わった本】

- 「自分ごと」だと人は動く/博報堂DYグループエンゲージメント研究会

- ¥1,575

- Amazon.co.jp

情報が多い現在,多くの情報はスルーされてしまいます。

情報を受け取ってもらえる決め手となるのは,

「自分ごと」かどうかということ。

情報を得る側としては,なるほど~と感銘を受け,

情報を発信する側としては,ヒントが得られる本です。

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方