平成22年税制改正の中に

「一人オーナー会社への課税制度が廃止」

というものがあります。

マニフェストどおりに廃止されたものです。

(マニフェストにあっても改正されていないものもありますが・・)

そもそもどういうものだったのか,

なぜ課税されていたのか,

今後はどうなるのか

について,まとめてみました。

制度の概要

この制度は,「特殊支配同族会社の役員給与損金不算入」と呼ばれています。

同族会社について

役員給与の一部を経費にすることができないという制度です。

平成18年4月1日以降に開始する事業年度から適用されていました。

(3月決算の会社は,18年4月1日~19年3月31日という事業年度から)

この役員給与の一部とは給与所得控除です。

給与所得控除とは,

先日の記事でも登場したとおり,

給与から引くことができる経費です。

給料と給与所得控除の例を挙げると次のようになります。

給与が年500万円の場合,154万円

給与が年1,000万円場合,220万円

給与が年2,000万円場合,270万円

これは,会社設立のメリットとも言われています。

二重に経費を差し引くことができるからです。

納税者にとってのメリットは,

課税庁にとって規制する余地があるポイントになります。

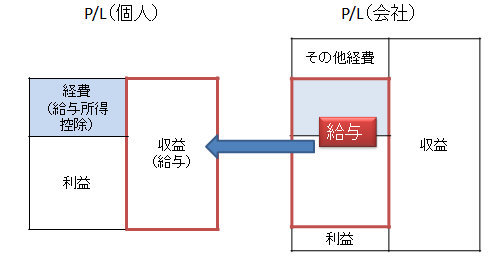

この「二重に経費」,つまり「二重控除」といわれる状況を図解しました。

次の図は,会社と個人のP/Lを表しています。

右側が収益,左側が経費であり,差し引いたものが利益です。

赤い枠が給与を表し,

会社では経費,個人では収益となっています。

このうち,青い部分が二重に経費になっているといわれている部分です。

と言っても,会社と個人は別物ですので,二重ではないと思いますが・・・。

この青い部分について,

会社の税金上,経費として認めない

というのが,この規定の趣旨でした。

給料が1,000万円の場合,経費(給与所得控除)は220万円です。

一人オーナー会社課税の要件を満たし,

この経費が認められないと,法人税が約88万円増えます。

制度成立の背景

なぜ,こういう制度ができたかというと,

ちょうど平成18年に会社法が成立し,会社が作りやすくなったからです。

それまでは株式会社は資本金1,000万円,有限会社は資本金300万円が必要でしたが,

会社法により,株式会社は資本金1円で作れるようになったのです。

「会社を設立して,この二重控除を認めるわけにはいかない!」

「個人事業主と会社との平等な課税のために」

というわけで,一人オーナー会社への課税制度が導入されました。

この制度の対象は,

一人オーナー,つまり,同族で株式を保有している会社です。

(厳密には,同族で90%以上の株式を保有している会社。

その他役員の数に関する規定などもあります)

ただし,会社の利益(所得)と代表者の給与を合わせて,

年1,600万円以下(過去3年間の平均)であれば,対象外とされています。

なお,成立当初は年800万円でした。

制度の問題点

前述のとおり,

個人と会社(法人)は別の人格であり,それぞれの税法があります。

所得税法上の給与所得控除を会社(法人)に課すのは無理のある話でした。

社長1人の会社でも従業員100人規模の会社でも取り扱いが同じというのも疑問点の1つでした。

その他にも,制度上いろいろと曖昧な点が多かったのも事実です。

この制度が平成22年4月1日以降開始事業年度から廃止されます。

(3月決算の会社は今期まで適用があります。)

ただ,この二重控除に関して,別の方法で改正されそうです。

今回の税制改正には,

“いわゆる「二重控除」の問題を踏まえ,給与所得控除を含めた所得税のあり方について

議論していく中で,個人事業主との課税の不均衡を是正し,「二重控除」の問題を

解消するための抜本的措置を平成23年税制改正で講じます”

と書かれています。

課税の不均衡という観点なら,まだまだ手をつけるべきところがあると思いますが・・・。

法律的に疑問点があるもので税制改正の議論にあがらないものは意外と多いです。

===========================

1/24 「源泉徴収票の読み方」勉強会 改正された扶養控除も取り上げます

今回の税制改正に関する資料はPDFで100ページほどです。

ちょっとでも読みやすくと思い,本の形にして読みました。

PDFを両面・ブックレットで印刷し,ホッチキスで留めただけです

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方