起業時に提出すべき届出書・申請書を出した後は,しばらく安心です。

次に気をつけなければならないのは,早くて起業から3年目。

消費税に関する届出書です。

消費税を納めなければならない場合

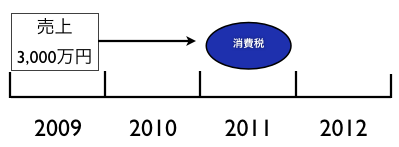

売上(消費税が課税されるべきもの)が1,000万円を超えた場合,その2年後(法人の場合は2期後)に消費税を納税する義務が発生します。

例えば,12月決算(1/1~12/31)の会社の場合,2009年(2009/1/1~12/31)の売上が3,000万円だったら,その次の次の期である2011年(2011/1/1~12/31)は消費税を納める義務があります。

ここで気をつけなければならないのは,「納める義務」という点です。

消費税を納めるかどうかが決まるだけであり,実際に納める金額は2011年の業績(売上と経費)により変わってくるのです。

消費税の計算

消費税の計算は原則課税と簡易課税の2つの方法があります。

2年前の売上が5,000万円以下の場合は,その2つから選択ができます。

5,000万円を超えている場合は原則課税のみです。

上記の例では売上が3,000万円なので,2011年の消費税の計算方法は原則課税と簡易課税の有利な方を選択できます。

例えば,2011年の売上が5,250万円(税込),経費が3,150万円(税込。すべて消費税がかかる)である卸売業があるとします。

この場合,選択した計算方法に応じて,次のように消費税の金額を計算します。

原則課税

売上に対する消費税(250万円)から経費に対する消費税(150万円)を引いて,納める消費税を計算します。

250万円-150万円=100万円が納める消費税です。

簡易課税

簡易課税は売上から経費に対する消費税を計算します。

経費に対する消費税=250万円×90%(卸売業の場合)=225万円

売上に対する消費税(250万円)-経費に対する消費税(225万円)=25万円が納める消費税です。

計算方法の選択

上記の例だと,納める消費税は簡易課税の方が75万円も安くなります。

当然簡易課税を選択すればいいということになりますが,ここで法律上の規定が絡んできます。

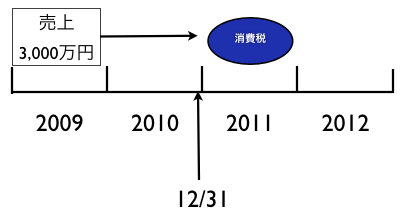

法律上は,消費税を納める期(年)が始まる日の前日までに計算方法の選択をしなければいけません。

その日までに税務署に届出書を提出する必要があるのです。

上記の例の場合,1/1~12/31という区切りですので,2010年12月31日が届出書の提出期限となります。

届出書の提出が1日遅れただけで,結果的に75万円の税金を余計に払うことになってしまいます。

2011年がどのような業績となるかを事前にシミュレートし,その意志決定を行う必要があります。

選択の基準は別途記事にする予定です。

売上が1,000万円を超えたときは,このような規定があることを覚えておきましょう。

なお,前述のとおり,売上が5,000万円を超えていれば,簡易課税の選択はできません。

================================

昨日,今日の早朝はサッカーを観戦。

いよいよチャンピオンズリーグ(各国リーグの上位チームが参加する大会)も準決勝です。

ワールドカップの年ですが,それ以上にチャンピオンズリーグは面白いし,レベルが高いと思います。

スペインでは今度の週末にも楽しみな試合があります。

こんな感じなので,スポーツは海外サッカー一点集中です。他は一切観ません。

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方