前回の記事に引き続き,中間申告についてです。

・中間申告制度とは その1~税金の前払い~

今回は法人が支払う税金のうち,法人税,住民税,事業税,地方法人特別税について取り上げます。

これらすべてにおいて中間申告の制度があります。

中間申告についておさらいしてみましょう。

通常,税金は決算月の末日から2ヶ月以内に支払います。

その支払った税金の金額に応じて,次の年度の税金の一部を前払いで支払うという制度です。

中間申告の基準

「そんな税金支払ったことがない」という方もいらっしゃるかと思います。

この制度は一定の金額を超える税金を支払った場合にのみ適用されます。

その金額とは,年額20万円を超えているかどうかです。

例えば,3月決算の法人が,5月31日に法人税を30万円支払っていたとしたら,その半分の15万円を11月30日に支払わなければいけません。

この11月30日は,決算月の末日(3月31日)から6ヶ月を経過した日から2ヶ月以内という規定により決まってきます。

その他の住民税,事業税,地方法人特別税もこれに準じます。

前回の記事でみたとおり,これは本年度の税金の前払い的な性格を持っています。

この制度は,あくまで本年度の業績が前年度と同じだったと仮定しているのです。

仮決算による中間申告

もし,本年度の業績が急激に下がっていたら,本年度は前年度ほどの税金は発生しないことになります。

そこで,上記の計算方法の他に,実際にその業績に応じて税金を計算して中間申告・納税できる制度があります。

これを「仮決算」といいます。

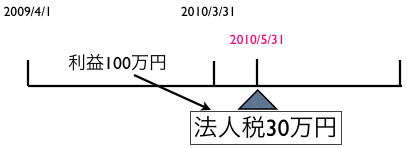

たとえば利益が100万円,通常の申告として5月31日に法人税を30万円支払ったとします。

この場合,次の事業年度も利益が100万円くらいだと仮定され,11月30日に法人税を15万円(30万円の半分)支払わなければいけません。

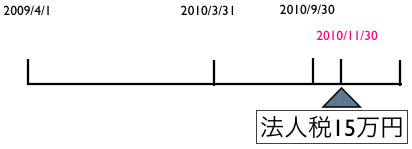

【前事業年度の実績による中間申告】

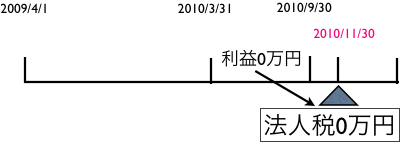

今年度は業績が悪く,9月30日までの6ヶ月間で,利益が0円だとします。

こういう場合に,6ヶ月間の決算を行い,申告をすれば中間申告で支払う法人税は0となります。

【仮決算による中間申告】

しかし,この仮決算による中間申告は,通常の申告と同様に,決算書,勘定科目内訳書,申告書を作成しなければいけません。その手間やコストを考えると,そのまま前年度実績により15万円を支払うケースもあります。

仮に利益がマイナスで本年度が終了した場合,この支払った15万円は戻ってきます。

==========================

本で紹介されていたiPad用のペン「pogo sketch」。

使いやすいとのことだったので,半信半疑で購入してみました。

日本では販売していないため,Yahoo!オークションでの購入です。

(amazonにも出品されているときがあります。)

普通に書けます

。

。これまでiPadでまともに使えるペンはありませんでしたが,ついに普通に使えるペンに巡り会いました!

別途記事にする予定です。

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方