(注)平成25年1月1日以降に開始する事業年度から適用されています。

法人や個人事業主は、ある一定の要件に該当すると、消費税を支払わなければいけません。

その要件が見直されました。

今回は、「消費税の免税制度の見直し」というテーマです。

対象となる方

消費税が免税である法人・個人事業主

現在の制度

法人や個人事業主が消費税免税となる要件は次のとおりです。

○法人

・前々事業年度の課税売上高が1,000万円以下

・第1期、第2期については事業年度開始時の資本金が1,000万円未満

【参考記事】

もらった消費税は,払わなくて(納税しなくて)いいのですか?

○個人事業主

・前々事業年度の課税売上高が1,000万円以下

【例】

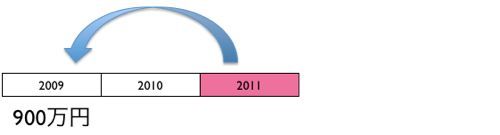

例えば、2011年に消費税を支払わなければならないかどうかは、2年前の2009年の課税売上高で判断します。

次のケースでは、900万円で1000万円以下ですので、消費税の納税義務はありません。

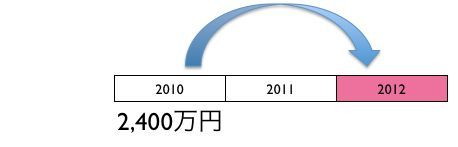

また、同じケースで2010年の課税売上高が2400万円の場合、2年後の2012年は消費税を納税しなければいけません。

今回の改正

上記の規定が改正されることとなります 。

次の課税売上高が1,000万円超の場合は消費税免税となりません。

○法人

事業年度の前事業年度開始の日から6ヶ月間の課税売上高

※6ヶ月に支払った給与でも計算できる見込みです。(届出制)

○個人事業主

前年の事業年度開始の日から6ヶ月間の課税売上高

※6ヶ月に支払った給与でも計算できる見込みです。(届出制)

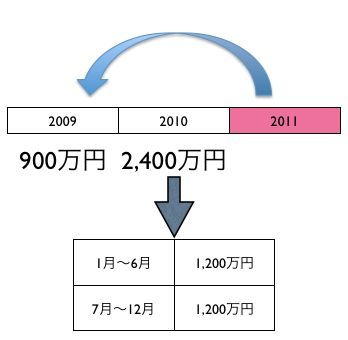

例を挙げてみてましょう。

2009年の課税売上高が900万円、2010年の課税売上高が2,400万円のケースです。

現在の法律では、2011年は消費税免税です。

もし、2010年の課税売上高の内訳が1月~6月が1,200万円、7月~12月が1,200万円だとすると、今回の改正後は、2011年は消費税を納税しなければいけなくなります。

事業年度(2011年)の前事業年度(2010年)開始の日から6ヶ月間(2010年1月~6月)の課税売上高が1,000万円を超えるからです。

いつから?

個人事業主→平成25年1月1日以後

法人→その事業年度が平成25年1月1日以後に開始するもの

※追記:「平成25年1月1日以降に開始するもの」となりました。

解説

今回の改正により、消費税を納税しなければいけないケースが増えます。

消費税の税率5%を上げずに、消費税の税収を上げることができる案です。

よくこういう案を考えたな・・・・・・と思います。

6ヶ月間の売上高をどうやって把握するかという問題もありますし、非常に分かりづらい税制になってしまったことは確かです。

今回の改正は、個人事業者が法人成り(法人を設立)する際にも、注意しなければいけません。

※平成23年の税制改正は、国会で正式決定してからの実施されますが、例年、ほぼ、この案どおり決定されております。

============================

昨日は、午前中プールで50m×10本、午後は3時間テニスでした。

テニスでひざを少し痛めたので、今日は安静にしています・・・・・・。

腰も少し痛めているので、階段を下りるとき、立ったり座ったりするときに、動きがスローになります(^_^;)

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方