先日の記事に続いて、個人が寄付をした場合の税金について解説します。

・寄付に関する税金 その1 法人が寄付した場合

法人と個人とは取り扱いが異なる点があります。

ーーーーーーーーーーーーーーーーーーーーーーーーーー

【今日のテーマ】

・寄付に関する税金 その2 個人が寄付した場合

ーーーーーーーーーーーーーーーーーーーーーーーーーー

原則的な取り扱い

個人の場合も、寄付をした場合は原則として経費として認められません。

しかし、一定の場合には、税金の計算上、考慮されます。

個人が寄付した場合の特例

○寄付の対象

個人の税金上、考慮される寄付金は、代表的なものとして次のようなものがあります。

・国、地方公共団体

・公益社団法人、公益財団法人等で財務大臣が指定したもの

・特定公益増進法人(赤十字、ユニセフなど)

今回、さらに特例措置が適用されます。

http://www.nta.go.jp/sonota/sonota/osirase/data/h23/gien/index.htm

特定の募集団体を通じて寄付をした場合も、最終的に国、地方公共団体に寄付されるのであれば、全額経費に入れることができるようになります。

該当する団体に寄付をした場合、全額が税金の計算で考慮されます。

○控除される税金

まず、前提として、個人の税金は、主に所得税と住民税(都道府県民税、市区町村民税)があります。

それぞれにつき、寄付金が控除されます(「寄付金控除」といいます。)

所得に応じて、控除額が増減するという特徴があります。

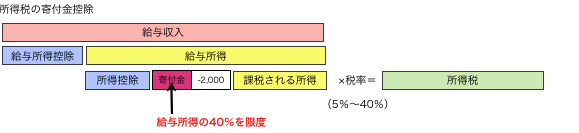

・所得税

(寄付金の額(※)ー2,000円)を所得控除

※その年の総所得金額等の40%相当額

所得税は、寄付金から2,000円を差し引いたものを控除してから、所得税率をかけて税金を計算します。(「所得控除」といいます。)

次の図は、給与所得のみと仮定した場合の計算の流れです。

給与の額により、所得が変わりますので、寄付金の限度額及び税率が変わってきます。

年収500万円の方だと、限度額は、約138万円です。この場合の所得税の控除額は、約9万5,000円となります。

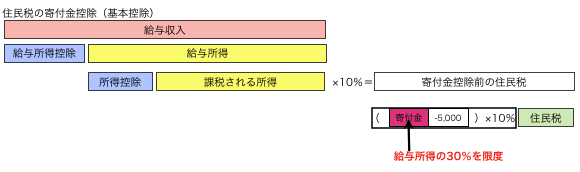

・住民税

(寄付金の額(※)ー5,000円)×10%を税額控除

※その年の総所得金額等の30%相当額

住民税は、税金を計算してから、5,000円を差し引き、10%をかけたものを控除します。(「税額控除」といいます。)

給与の額により、所得が変わりますので、寄付金の限度額が変わってきます。

税率は一律10%です。

年収500万円の方だと、限度額は約103万円です。この場合の住民税の控除額は、10万3,000円となります。

上記を踏まえて寄付による減税額を試算すると、年収500万円で単身の方だと、次のようになります。

1万円の寄付→所得税 800円 住民税 500円 合計1,300円

5万円の寄付→所得税 4,800円 住民税 4,500円 合計9,300円

10万円の寄付→所得税 9,800円 住民税 9,500円 合計19,300円

50万円の寄付→所得税 49,800円 住民税 49,500円 合計99,300円

100万円の寄付→所得税 76,100円 住民税 99,500円 合計175,600円

※所得控除(扶養、社会保険)の額によって減税額は変わります。

さらに寄付が都道府県・市区町村である場合は、さらに控除があります。

いわゆる「ふるさと納税」です。

これについては、次回、取り上げます。

○控除される時期

平成23年(2011年)に寄付した場合、所得税は、平成23年分から控除されます。

住民税は、平成24年6月以降に納付する住民税から控除されます。

○必要な手続き

寄付金の領収書を添付して(e-Taxの場合は提出を省略することも可能)、確定申告をしなければいけません。会社の年末調整では控除されません。

来年の確定申告時期に、改めてその方法を記事にする予定です。

また、寄付金控除の金額を算出するExcelファイルも準備しています。

=========================

今朝は通常通り出勤しましたが、6時前は、平常時と同じくらいで、それほど混雑していませんでした。

(JR総武線)

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方