雇用促進税制の恩恵を受けるには、従業員の「増加」という要件を満たさなければいけません。

今回は、その「増加」の要件について取り上げました。

結構複雑です(^_^;)

ーーーーーーーーーーーーーーーーーーーーーーーーーー

【今日のテーマ】

・税金を減らすため改めて確認しておきたい雇用促進税制 その2 「雇用者の増加」とは

ーーーーーーーーーーーーーーーーーーーーーーーーーー

「雇用者の増加」

雇用促進税制の要件の1つとして、事業年度末の従業員数が前事業年度末の従業員から2人以上「増加」というものがあります。

(中小企業の場合。そうではない場合は5人以上)

(事業年度が12ヶ月未満等の特殊な場合もあります)

「従業員」は法律上では、「雇用者」という言葉で表現されています。

「雇用者の増加」について、要件を満たさないケースが想定されますので、それらを挙げてみます。

要件を満たさないケース

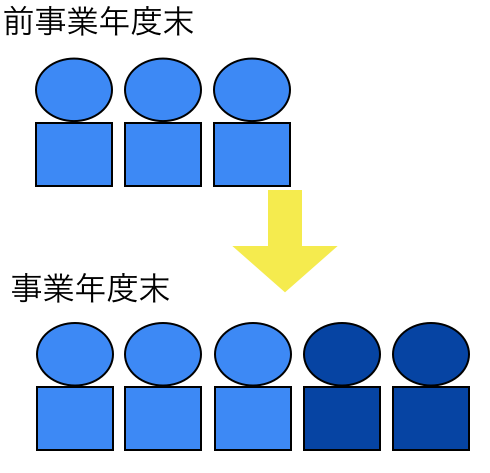

1 退職者がいる場合

事業年度末は4人、前事業年度末は3人のケースです。

本事業年度では、2人採用して、1人退職しています。

この制度の要件を、「従業員を2人以上【採用】」と誤解していると、要件に該当すると考えてしまうかもしれません。

しかし、あくまで【増加】が要件ですので、この場合は要件を満たさないということになります。

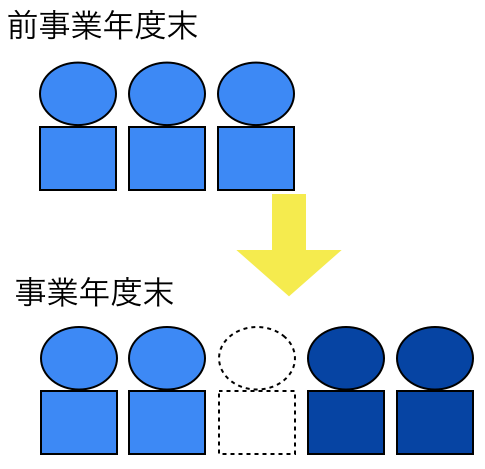

2 増加した雇用者が雇用保険の被保険者でない場合

雇用者の要件には、雇用保険の一般被保険者というものがあります。

次のように2人増えていても、そのうちの一人が雇用保険に加入していなければ(加入できなければ)、要件を満たさないことになります。

例として、65歳以上(正確には65歳に達した日以後採用)の方、役員(原則として)、季節労働者等があります。

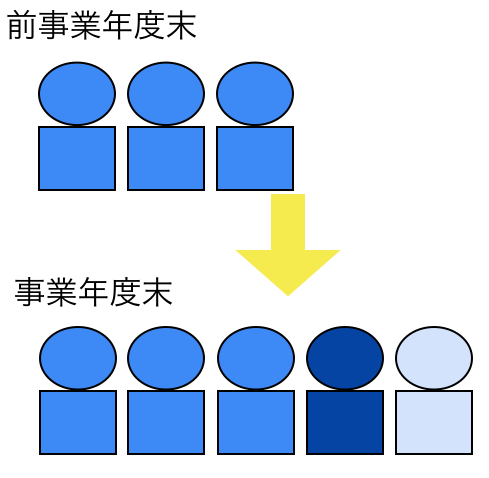

3 増加した雇用者が役員の親族の場合

「雇用者」には次のような方は含まれません。

①役員

②使用人兼務役員(取締役営業部長等)

③役員の親族

④役員と事実上婚姻関係

⑤役員から生計の支援を受けている者

⑥③・④と生計を一にする親族

役員と関係のある方(事実上婚姻まで・・・・・・)は「雇用者」とみなされないわけです。

次のケースは、3人から5人へと、2人以上増えていますが、そのうちの1人は社長の息子です。

社長の親族は、「雇用者」とみなしませんので、2人以上増えていることにはなりません。

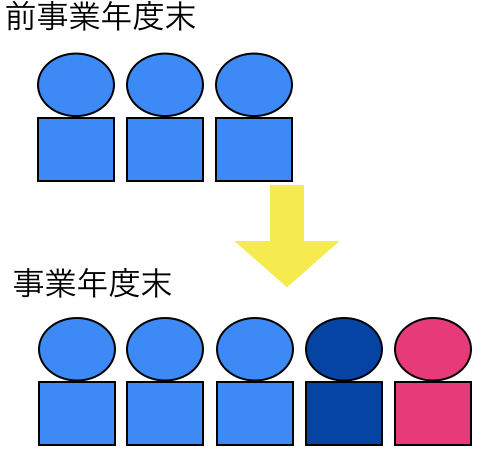

4 前事業年度末の「雇用者」より10%以上増加していない場合

「増加」の要件には、さらに”前事業年度末の「雇用者」より10%以上増加”というものがあります。

次のケースは、30人から32人へ2人以上増加しています。

しかし、前事業年度末の30人の10%は3人です。(30人×10%=3人)

10%以上増加という要件を満たさないことになります。

まとめ

今回は、「雇用者の増加」という要件について掘り下げてみました。

カウントする際に、中小企業では特に3のケースが問題になる可能性があります。

次回は、今回の要件を含めて雇用促進税制のチェックリストをまとめる予定です。

【関連記事】

・税金を減らすため改めて確認しておきたい雇用促進税制 その1 制度の概要 …

・税金を減らすため改めて確認しておきたい雇用促進税制 その2 「雇用者の増加」とは …

・税金を減らすため改めて確認しておきたい雇用促進税制 その3 チェックリスト…

=========================

Excel本のPDFをiPadで校正しています。

アプリを変えると、うまくいきました。

近々記事にしてみます。

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方