会社の経営成績,つまり利益を表す財務諸表(決算書)は,損益計算書(P/L)です。

損益計算書と貸借対照表(B/S)は,つながっていますので,

貸借対照表を見ると,その会社が設立以来どのくらい利益を上げたかが分かります。

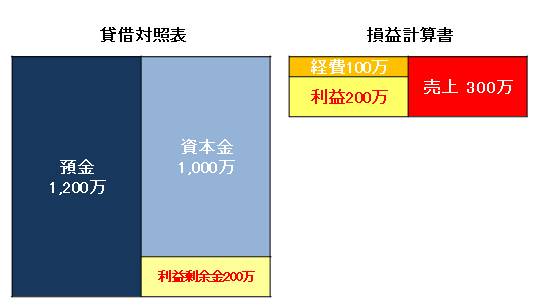

【第1期】

会社を設立し,1期が終了した例を考えてみましょう。

この会社は資本金1,000万円で設立しています。

右の損益計算書上,利益が200万円(売上300万円-経費100万円)とすると,

その利益200万円は,左の貸借対照表上,利益剰余金200万円と表示されます。

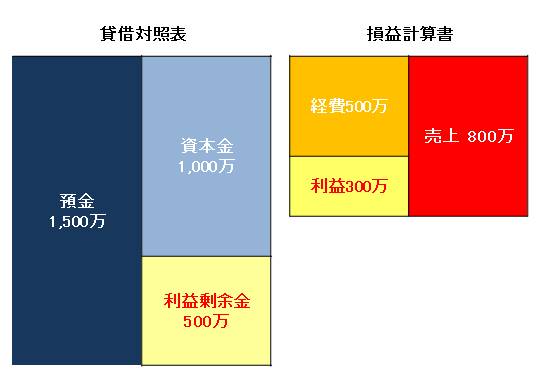

【第2期】

この会社が2期目に

右の損益計算書上,利益300万円(売上800万円-経費500万円)とすると,

その利益は左の貸借対照表の利益剰余金に加算されます。

第1期の利益剰余金は200万円でしたので,

200万円(第1期)+300万円(第2期)=500万円となります。

配当を行う場合はこの利益剰余金を原資として行います。

配当等を行っていない場合は,

利益剰余金は,第1期~第2期の利益の累計を表すことになります。

これがプラスだと,創立以来累計で利益を出していることになりますし,

マイナスだと,累計で損失を出していることになります。

別の見方では,

元手(資本金)1,000万円で利益を500万円出したという見方もできます。

上記の例では,元手1,000万円+利益500万円=1,500万円の預金がありますが,

現実的には,手元に1,500万円の預金がないケースが多いです。

これについては,次回以降見ていきます。

関連記事

資本金は使っても大丈夫?

貸借対照表と損益計算書の関係

貸借対照表と損益計算書の関係その2

損益計算書だけで経営判断してはいけない

資本金が多い会社は優良企業か?

過去記事一覧(直近365)

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方