損益計算書だけを作っているケース

損益計算書だけを見て,経営判断しているケースがあります。

損益計算書は,経営成績,

貸借対照表は,財政状態を表します。

(これらに加えて,キャッシュ・フロー計算書もあります)

経営に活かすために,これらは両方必要なのです。

その理由を例を挙げて,考えてみましょう。

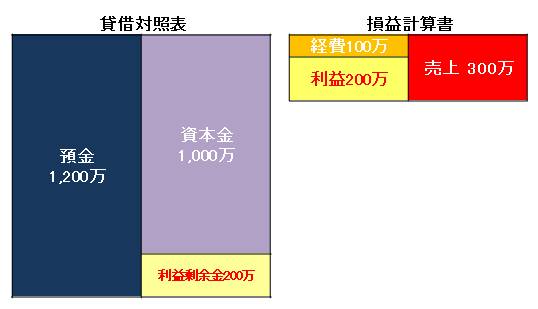

例1

この場合,損益計算書では,売上300万から経費100万を引き,利益が200万となっています。

貸借対照表を見ると,預金が1,200万あります。

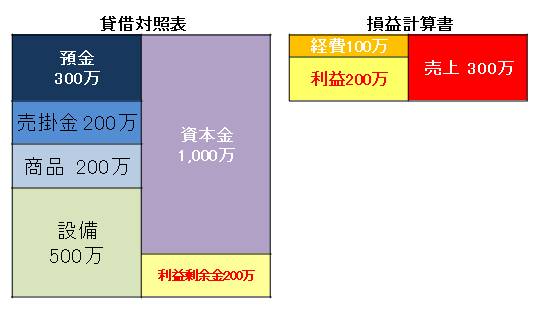

同じ損益計算書で次のような例もあります。

例2

売掛金(売上のうち,まだ回収していないもの)であったり,

預金で商品,設備を購入しています。

預金の金額は例1の1,200万に対して300万しかありません。

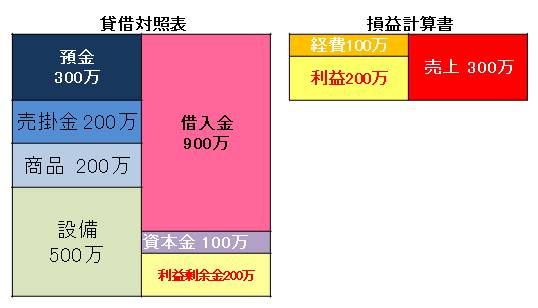

また,次のような例もあります。

例3

例2は,資本金(自分で出資したり,出資してもらったお金)が1,000万円であるのに対し,

例3は資本金が100万円,借入金(他人から借りたお金)が900万円です。

例2と比較すると,同じ300万円の預金がありますが,

返済しなければいけない借入金が900万円もあります。

例1から3を見ると,損益計算書は同じですが,

貸借対照表は,全く異なります。

損益計算書と貸借対照表は両方必要であり,

損益計算書だけで経営判断することはできません。

損益計算書だけを見て,貸借対照表を見ないのは,

例えると,相手をプロフィールや経歴だけで判断して,

顔を見たり,話したりせずに

付き合うかどうかを決めるようなものです・・・。

関連記事

資本金は使っても大丈夫?

貸借対照表と損益計算書の関係

貸借対照表と損益計算書の関係その2

資本金が多い会社は優良企業か?

過去記事一覧(直近365)

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方

■著書

最新刊『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方