数字力UP 税金編

交際費には,税金がかかります。

そのため,

どういう基準で交際費として処理するかが重要になります。

個人事業主

個人事業主には,交際費の規定は適用されません。

法人の場合のみ適用されます。

交際費の規定は法人税法の規定であり,

個人事業主は所得税法によって,税金を計算するからです。

だからといって,交際費が使い放題というわけではありませんが・・・。

交際費の判断が難しいもの

交際費であるかどうかの判断が難しいのは,飲食代です。

誰とどのような趣旨で飲食をしたかによって,

福利厚生費,会議費,交際費に分けられます。

それぞれの科目の基本的な考え方は次のとおりです。

福利厚生費→社員に対して,福利厚生の一環として行われる飲食

会議費→社内,社外問わず,会議に伴って行われる飲食

交際費→接待交際の趣旨で行われる飲食

基本的な判断基準

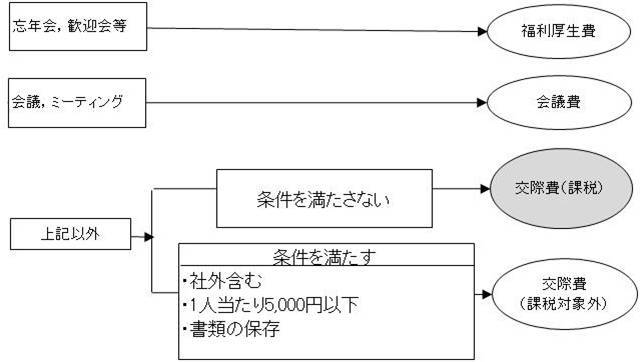

その飲食の実態により,次のような基準で分けます。

忘年会,歓迎会等・・・福利厚生費

会議,ミーティング・・・会議費

その他の飲食・・・交際費

会議かどうかはその実態で分けるのですが,

店によっては,交際費にせざるを得ない店もあるでしょうね。

スナックやクラブに行って会議というのは無理があります 。

。

交際費で課税されない場合

次のすべての条件を満たす場合,交際費でも課税されません。

・1人当たり5,000円以下の飲食

・社外の人を含む飲食

・次の事項が記載された書類を保存

飲食のあった年月日

飲食に参加した得意先等の氏名

飲食に参加した人数

飲食に使った金額

飲食店等の名称及び所在地

書類の作成等

書類としては,

領収書等に得意先等の氏名や人数を書き込んだり,

別途資料を作成したりします。

さらに後で判別しやすいように,会計ソフトにもその情報を入力します。

私の場合は,参加者の合計人数を入力していただいています。

飲食の合計金額をその合計人数で割ると,5,000円以下かどうかが分かるからです。

なお,会社が消費税抜きで会計処理をしている場合は,税抜で5,000円,

税込で処理している場合は,税込で5,000円以下となります。

図解

図解すると,次のようになります。

交際費の使い方

課税される,されないにかかわらず,

本当に必要なものか?使いすぎていないか?

ということは常に考えるべきです。

前回の記事→交際費に対する税金のしくみ

■著書

『改訂版 税理士のためのRPA入門 ~一歩踏み出せば変えられる!業務効率化の方法~』

『税理士は「話せなくても」うまくいく ―独立がより楽しくなるコミュニケーション思考―』

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方