数字力UP【会計編】

今回は,利益についてのお話です。

利益とは,収入-経費を引いて計算します。

その計算の結果を表す決算書が損益計算書(P/L)です。

損益計算書では,利益を5つに分けて表示します。

その5つとは,

売上総利益,営業利益,経常利益,税引前当期純利益,当期純利益です。

これらの5つの利益を次の流れで計算します。

※管理会計上は,変動損益計算書というものを使う場合もありますが,

今回は通常の損益計算書の例です。

まず,売上高がこのくらいあるとします。

この売上に対応する経費を売上原価といいます。

例えば,バッグを1,000円で売った場合にそのバッグを600円で仕入れていれば,

その600円が売上原価になります。

売上高から売上原価を引くと,1つめの利益,売上総利益が計算できます。

図にすると次のようになります。

この売上総利益から,販管費(販売費及び一般管理費)を引くと

2つめの利益,営業利益が計算できます。

販管費とは,人件費や家賃,交通費,交際費,消耗品など,

企業が活動するために必要な経費です。

図にすると,次のようになります。

この営業利益は本業で稼いだ利益を表します。

売上総利益の金額よりも,販管費の金額が大きくなると,営業利益はマイナスになってしまいます。

その場合は,販管費を減らす,つまり経費削減をするか,

売上総利益の金額を増やす必要があります。

営業利益に本業以外の収入及び費用を加減したものが3つめの利益,経常利益です。

営業外収益は,受取利息や受取配当金など

営業外費用は,借入金に対して支払った利息などがあります。

経常利益は,その会社の業績を表す数値として,最も利用される利益です。

借入金が多い会社は,支払利息の金額が大きくなり,

営業利益よりも経常利益が少なくなってしまいます。

経常利益に特別な理由により発生した収入及び費用を加減したものが

4つめの利益,税引前当期純利益です。

例えば,不要になった車を売却して利益が出れば,特別利益になりますし,

損が出れば,特別損失となります。

税引前当期純利益の「税引前」は,『会社の利益に対して発生する税金を引く前』ということを

意味します。

会社の利益に対して発生する税金には法人税,住民税,事業税(以下「法人税等」)があります。

したがって,税引前当期純利益から法人税等を差し引いたものが

5つめの利益,当期純利益です。

当期純利益が最終的に会社に残る利益となります。

上記をまとめたものが損益計算書です。

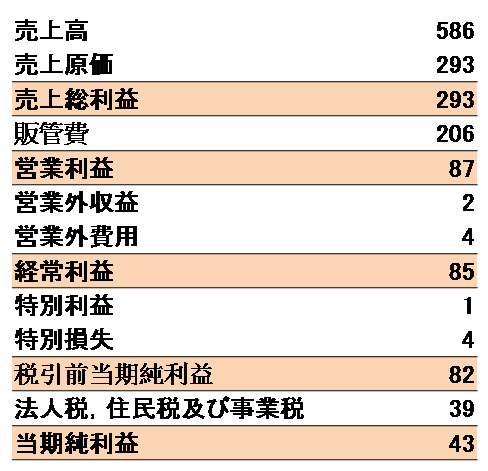

(㈱ファーストリテイリング 2008年9月期 単位:10億円)

第4回 決算書を作る勉強会(9/27),第5回 決算書を読む勉強会(10/3)

第4回 決算書を作る勉強会(9/27),第5回 決算書を読む勉強会(10/3)

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方