利益が出ているのに会社の資金が不足することがあります。

その原因の1つは,

支払ったお金が費用にならないこと

です。

通常であれば,お金を支払った分が費用になります。

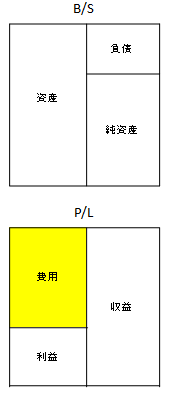

次の図のような状態です。

お金が出ていく場合は,

B/S(貸借対照表),P/L(損益計算書)の

左側に表示されます。

B/Sの資産又はP/Lの費用です。

(後述するケースのようにB/Sの負債が減る場合もあります。)

しかし,次の4つのケースでは,

支払ったお金の全額又は一部が費用となりません。

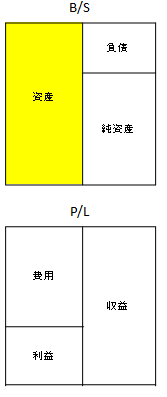

ケース1 支払った金額全額がB/Sの資産となる場合

このケースでは,全額がB/Sの資産となります。

例えば,

保証金や敷金

貸付金,

株式

土地(減価償却がないため)

です。

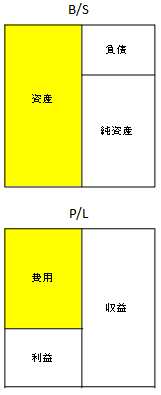

ケース2 支払った金額の一部がB/Sの資産,一部がP/Lの費用となる場合

このケースでは,支払った金額が資産と費用に分かれます。

例えば

・仕入

→売れた商品はP/Lの費用,

売れ残った商品はB/Sの資産

・車,備品(30万円以上)

→原則としてB/Sの資産,

減価償却費はP/Lの費用

・生命保険料

→一定の生命保険は,B/Sの資産,

P/Lの資産それぞれに計上

などがあります。

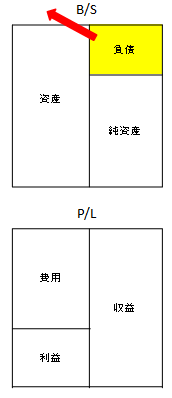

ケース3 支払った金額がB/S負債の減少となる場合

このケースでは,B/Sの負債が減少します。

このケースでは,B/Sの負債が減少します。

例えば,

・借入金の返済

・預り金の支払(源泉所得税など)

・前受金・預り保証金の返金

などあります。

ケース4 支払った金額が決算書ではP/Lの費用となるが,税金上費用とならないもの

このケースでは,税金上費用とならないため,

費用×税率の部分の資金を税金として

支払う必要があります。

例えば

・ 役員への給与で期中に増やした分

(法律の規定外のもの)

・役員へのボーナス

(法律の規定外のもの)

・罰金等(延滞税,交通反則金)

・交際費の金額の一部

などがあります。

上記のようなケースを考慮しながら,資金繰りをしなければ,

「利益が出ているのに資金が足りなくなる」

という状態に陥ってしまいます。

P/Lは利益に関係するのですが,

B/Sは利益と関係ありません。

B/Sに変動がある支出には注意が必要です。

==========================

昨日は,新宿で税務・会計の個別コンサルティングを行いました。

詳細及び個別コンサルティングの受付開始については,後日記事にします。

【読み終わった本】

- 3時間で手に入れる最強の交渉力ー読んですぐに使える説得の裏ワザー/荘司 雅彦

- ¥1,575

- Amazon.co.jp

弁護士の荘司雅彦さんの本です。

「MBA<交渉力」として,ビジネスやプライベートで使える交渉のテクニックについて書かれています。

- 不況でも利益を生み出す会計力/中村 亨

- ¥1,680

- Amazon.co.jp

著者は公認会計士の中村亨さん。

会社の会計=決算書を活用し,不況期に事業の再構築を行うノウハウについて書かれています。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方