※当記事は、執筆当時の状況により書いています。

本記事の改正内容は平成24年1月1日現在、決定しておりません。

平成22年税制改正(昨年発表)では、扶養控除の改正がありました。

平成23年税制改正でも、さらに見直しが行われています。

今回は、「23歳以上65歳未満の扶養控除廃止」というテーマです。

対象となる方

扶養親族(一定の所得以下の子、親など)がいる方

※自身の所得によって、対象外となる場合があります。後述します。

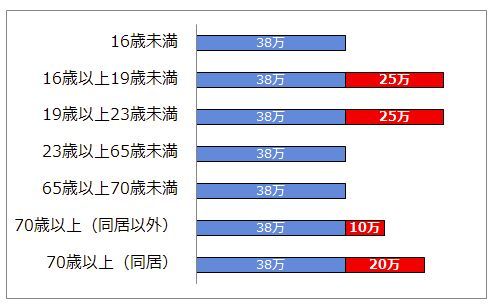

現在の制度

平成22年現在の制度では、扶養控除の金額は年齢に応じて、次のようになります。

今回の年末調整(平成22年分の収入に対するもの)は、この制度で行っています。

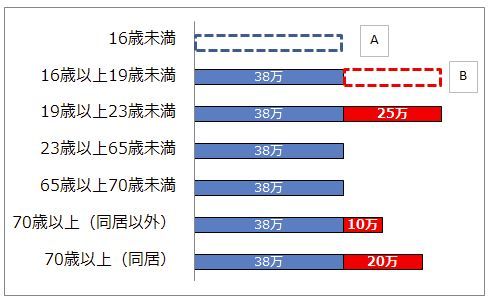

平成22年税制改正の内容

平成23年、つまり来年以降の所得では、扶養控除は次のとおりとなります。

点線部分が改正点です。

Aの改正

16歳未満(中学生以下)について

38万円の扶養控除→0

となります。

これは,子ども手当の支給に伴うものです。

Bの改正

16歳以上19歳未満(高校生)について

+25万円の扶養控除(上乗せ分)→0

となります。

これは,高校の授業料無償化に伴うものです。

同様に住民税も改正されました。

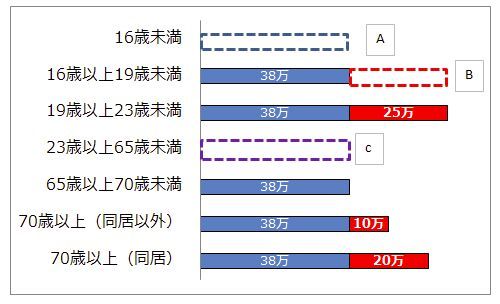

今回の改正

今回の改正では、さらにCの部分の扶養控除が廃止となります。

23歳以上65歳未満の扶養控除がなくなるわけです。

今回は子ども手当や高校の授業料無償化といった措置にともなうものではありません。

単純に、廃止されるものです。

ただし、次のような場合は、引き続き扶養控除をうけることができます。

・自身の合計所得金額が400万円以下の場合(給料収入だと約568万円以下)

・扶養親族が障害者又は要介護認定である場合等

・扶養親族が心身の状態により就労が困難と認められる場合

その他金額の調整措置が行われる予定です。

同様に住民税も改正されました。

いつから?

平成24年(2012年)分の所得税、平成25年(2013年)分の住民税からです。

再来年からの実施となります。

解説

昨年の改正に続き、扶養控除の改正がありました。

税制改正大綱では、

「本来、成年者は基本的に独立して生計を立てるべき存在であること等を踏まえれば、成年者を担税力の面で配慮が必要な存在として一律に扶養控除の対象に位置付ける必要性は乏しいと考えられます。」

とあります。

配偶者に対する控除(配偶者控除)の改正は見送られましたが、

「配偶者控除を巡る様々な議論、課税単位の議論、社会 経済状況の変化等を踏まえながら、配偶者控除については、平成 24 年度税制改正以降、抜本的に見直す方向で検討します。」

という気になる記述もありました。

なお、年収600万円、子(現在13歳)、子(現在23歳)の家庭を想定して試算してみると税金の金額(所得税・住民税)は、次のようになります。

平成22年分 約30万円

平成23年分 約37万円

平成24年分 約44万円

(注)一定の条件下で試算しています。

比較の都合上、年収は3年間変化せず、子(現在23歳)は3年間とも扶養の対象であるとします。

【平成23年税制改正関連記事】

・ようやく下がった法人税の税率

・高額所得者に増税~給与所得控除の改正~

・年収2,000万円超の役員はさらに増税~給与所得控除の改正

・23歳以上65歳未満の扶養控除廃止

・相続税が人ごとではなくなる

・贈与税は減税&増税

・消費税の免税制度の見直し

・売上5億円超の場合は消費税の計算方法が変わる

・減価償却費の計算方法が変わり、税負担が増える

※平成23年の税制改正は、国会で正式決定してからの実施されますが、例年、ほぼ、この案どおり決定されております。

【関連記事】

・扶養控除がなくなるのは,いつから?

・扶養控除の改正【平成22年税制改正】

・扶養控除の廃止により増える税金を計算する方法

============================

昨日は、クライアント訪問→経理アウトプット1級認定講座の次回開催内容のミーティング→クライアントと金融機関訪問→友人と食事というスケジュール。

食事前には、軽く走ることができましたし、充実した1日でした。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方