税理士にとって,この時期は,源泉徴収に関する業務が多くなります。

源泉徴収とは,

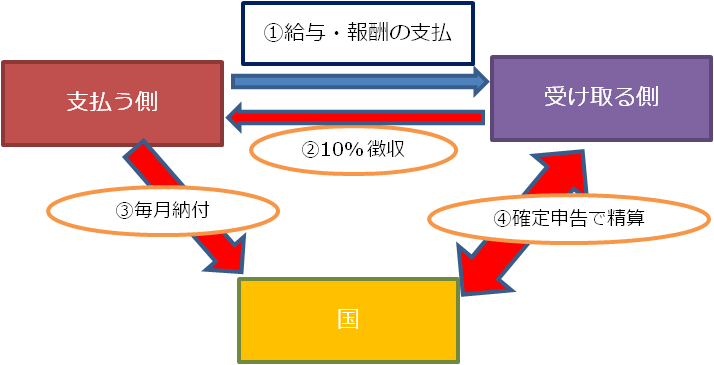

給料,報酬・料金を支払う際に

その金額を差し引いて,税務署に納める制度です。

報酬・料金には,

原稿料,講演料,芸能人への報酬などがあり,

さらに税理士等に支払う報酬も含まれます。

例えば,

税理士に支払う報酬が10万5,000円だとすると,

源泉所得税は10万円(消費税抜き)の10%である1万円です。

※原則は消費税込みの金額を対象としますが,

消費税が明確に区分されている場合は,消費税抜きの金額,

つまり,本体のみを対象にすることができます。

実際に支払う際には,

10万5,000円(図の①)-1万円(図の②)=9万5,000円を支払います。

この1万円(図の③)を支払った日の翌月10日に納付します。

※毎年1月10日(20日)及び7月10日に納付する特例もあります。

上記の例を税理士側から見ると,

売上が10万5,000円ですが,実際に入金されるのは,

源泉所得税1万円を差し引いた9万5,000円です。

この1万円は,税金を前払いしたことになり,

確定申告の際に,

1年間の収入に係る所得税と通算して納税という流れです。

もし源泉徴収された所得税が多い場合は,還付です。(図の④)

例えば,

1年間の所得税が50万円であり,

前払いをした金額=源泉徴収された金額が10万円

だとすると,

税理士が納税する所得税は,50万円-10万円=40万円になります。

まとめるとこうなります。

※支払額が100万円を超える部分は,②の徴収は20%です。

実際は,上記の例のように①と②は同時に行われます。

(10%差し引いて支払う)

この時期は,

お客様の②の集計や③の納付の準備

私自身の報酬,原稿料,講演料といった

④のための集計を行います。

この源泉徴収制度ですが,

もし,支払った側が④の確定申告をしなくても

国としては,③で徴収できているわけです。

しかも,早めに徴収できます。

例えば,2008年1月に

源泉所得税を国に1万円納付するとします。

その1万円を確定申告で精算するのは,

2009年1月以降です。

逆に

確定申告で精算をしなかったとしたら,

そして,精算できることを知らなかったとしたら,

余分に税金を払っていることになります。

源泉徴収の制度は,

その都度差し引かれているので,

前もって納税しているという意識が薄れてしまうのが難点です。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方