前回の記事の図から貸借対照表(B/S=Balance Sheet)と

損益計算書(P/L=Profit and Loss Statement)の関係を考えてみます。

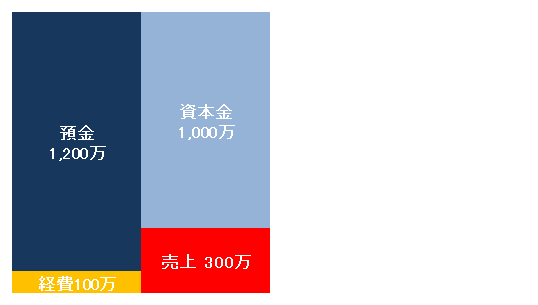

1 2009年7月1日に資本金1,000万円を預金口座に振り込んで,会社設立

2 7月5日に経費100万円を預金から振り込み

3 7月31日に売上300万円が預金に入金

という最初の1ヶ月間の取引が完了した会社と仮定します。

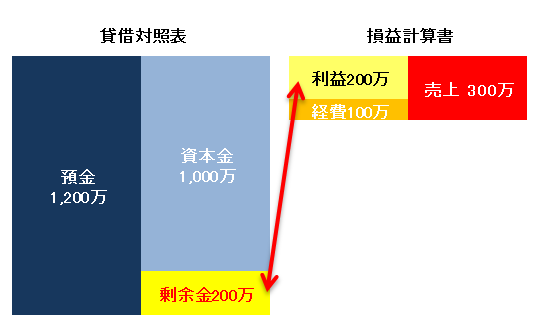

この会社の1ヶ月間の取引を記録したのが次の図です。

簿記の原則どおり,左と右の合計は一致しています。

上の図は,2種類の項目が含まれています。

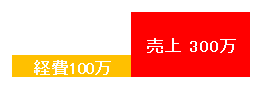

1つは,この1ヶ月間(2009年7月1日~7月31日)の業績を示すもので,

売上300万円と経費1,000万円が該当します。

これを切り離してみると,こうなります。

左と右で200万円の差額があります。

その差額の200万円が利益となります。

これが一定期間(この場合は7月)の業績を示す

損益計算書です。

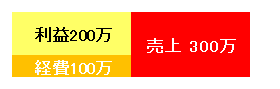

実際は,

売上 300万

経費 100万

---------------–

利益 200万

と表示します。

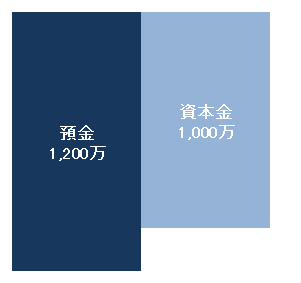

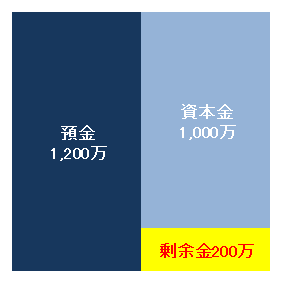

もう1つは,一定時点(2009年7月31日)の財政状態を示すもので,

預金1,200万円と資本金1,000万円が該当します。

これを切り離してみると,次のようになります。

左と右では200万円の差額があります。

この差額を剰余金といいます。

剰余金(繰越利益剰余金)とは,利益が蓄積されたものと考えてください。

会社を設立して5年の会社は,5年分の利益が蓄積されます。

今回例として取り上げているのは,設立1ヶ月目の会社ですので,

この剰余金は1ヶ月分の利益が蓄積(この場合は一致)されています。

これが一定時点(2009年7月31日)の財政状態を示す貸借対照表です。

これらをまとめると次のようになります。

(説明のため他の要素は考慮せず簡略化しています。)

このように貸借対照表(B/S)と損益計算書(P/L)はつながっています。

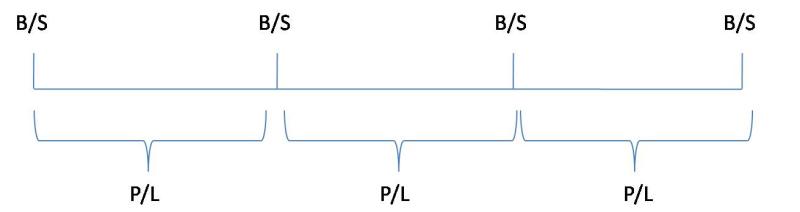

別の角度からつながりを示すと次のような図になります。

B/S(貸借対照表)→ 一定時点の財政状態 例 2009/7/31

P/L(損益計算書)→ 一定期間の経営成績 例 2009/7/1~7/31

この一定期間は,1ヶ月単位だと月次決算となり,

1年だと,通常の決算書になります。

決算とは,決算日時点の財政状態(B/S)と決算日以前1年間の経営成績(P/L)

を明らかにするものです。

関連記事

貸借対照表と損益計算書の関係

貸借対照表と損益計算書の関係その2

損益計算書だけで経営判断してはいけない

資本金が多い会社は優良企業か?

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方