Windows7が今日,発売されました。

同時に各社の新PCが発売されています。

私は,通勤経路が,秋葉原電気街ですので,

昨日の夜(18:30ごろ)と今朝(6:30ごろ)通ったときは,

行列を見かけました。

昨日は,Windows7,今日はPCの行列でしょうね。

まあ,昨日・今日に限らず,電気街では行列を見かけますが・・。

業務用にPCを買い替える方もいらっしゃると思いますので,

PCを買った場合の処理についてです。

原則(減価償却)

PCを買った場合,そのPCを何年間かにわたって使用します。

例えば,今日買ったPCは,数年は使うことが想定されます。

会計や税金上の考え方では,このような場合,PCを買った金額をすべて経費にすることができません。

「数年使えるのだから,数年間の経費にしましょう」という考えです。

これを減価償却といい,その使う期間を耐用年数といいます。

税金上で定められているPCの耐用年数は,4年です。

4年使えるものとして,経費(減価償却費)とします。

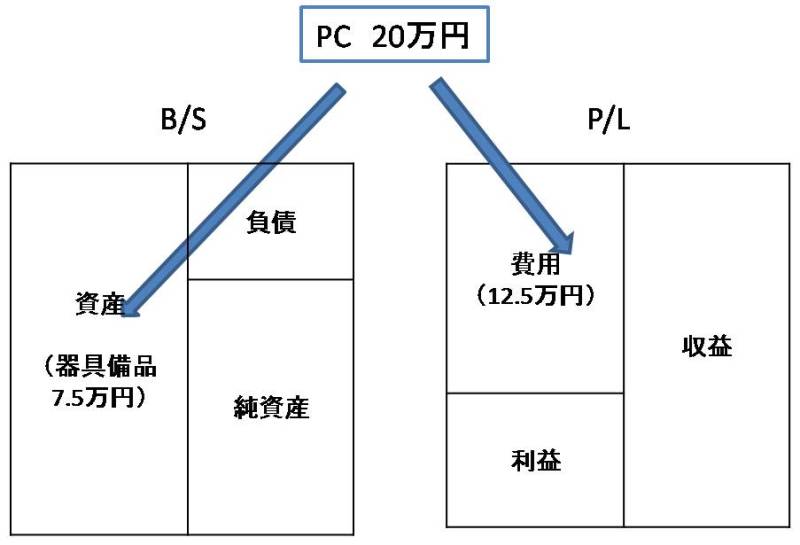

例えば,20万円のPCを買った場合,経費の計上方法は,

・5万円ずつ,4年間にわたって経費にする

又は

・12.5万円,4.7万円,1.8万円,1万円(概算)と4年間にわたって経費にする

という方法があります。

前者を定額法,後者を定率法といい,通常は定率法を使います。

定率法で1年目に12.5万円の減価償却費を計上すると,次のようになります。

減価償却費12.5万円はP/Lに計上され,

20万円のPCから12.5万円の減価償却費を引いた7.5万円は,

翌年以降3年間にわたって経費にするので,B/Sの資産に計上します。

※ただし,減価償却費は月割り(1月未満切り上げ)で計算します。

今日,PCを買って,

12月決算であれば,10,11,12の3ヶ月

3月決算であれば,10,11,12,1,2,3の6ヶ月

で計算することとなります。

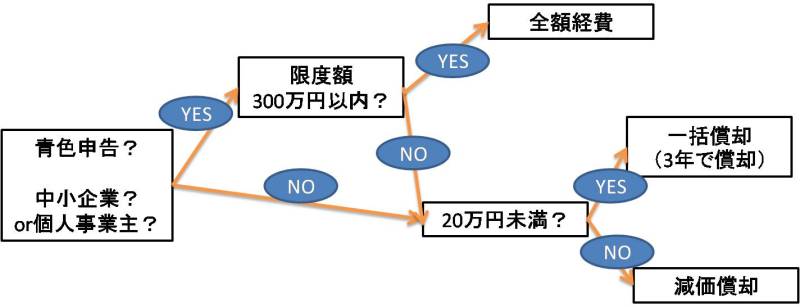

これが原則的な取り扱いですが,いくつか特例が認められています。

金額による特例

購入した資産の金額により,特例があります。

なお,消費税については,会社や個人事業で消費税抜きで経理をしていれば,消費税抜きで判断し,

そうでなければ消費税込みで判断します。

10万円未満の場合

この場合は,減価償却ではなく,全額を経費とすることが可能です。

最近のPCは,10万円未満のものも多いので,これに該当します。

10万円以上20万円未満の場合

この場合は,3年間で均等に経費とします。(「一括償却」といいます)

例えば,15万円のPCならば,5万円ずつ経費にします。

この場合は,月割はありません。

30万円未満の場合

青色申告(青色申告の届出を提出し,一定の資料を作っている場合)及び

中小企業者等(資本金1億円以下の法人等,個人事業主)であることを条件として,

30万円未満の備品等を買った場合は,全額を経費とすることが可能です。

具体的には,「消耗品費」という科目で処理をします。

ただし,この特例には要件があります。

年間で合計300万円までしか使うことができません。

28万円のPCを11台買った場合,10台(28万円×10台=280万円)は,経費とすることができますが,

残り1台は減価償却をすることになります。

また,2010年(平成22年)3月31日までという期限付です。

まとめ

原則,特例をまとめると次のようになります。

●金額の判定は,税込経理→消費税込み,税抜経理→消費税抜き

●金額による判定

10万円未満→全額経費

30万円以上→減価償却

10万円以上,30万円未満→次の条件により分岐

PC等を買うなら,30万円未満のものを買うと,全額経費となり,お得だということです。

今は,PCをかなりカスタマイズしないと30万円以上にはなりません。

Let’s noteでは,

SSD(ハードディスクではなく,フラッシュメモリを搭載。軽量で読み込みが早く,衝撃にも強い。)搭載だと

30万円を超えます。(直販)

フラッシュメモリタイプは,まだ高いですね。経費にもなりませんし。

【昨日読み終わった本】

- 「一流プレゼンターへの道」徹底ガイド/ティモシー・J・ケイガル

- ¥1,470

- Amazon.co.jp

☆☆☆

話し方,資料の作り方など参考になりました。早速,日曜日の勉強会で実践します。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方