今日は会計・法人税の話です。

法人税の計算

法人税は基本的に

法人税上の利益×税率

という方法で計算します。

法人税上の利益は,

決算書の利益(当期純利益。損益計算書の一番下の数字)とは異なります。

なぜなら,

会計の考え方(一定期間の利益を正しく計算する)と

税金の考え方(税金を適正に徴収する)が異なっているからです。

税金の規定によっては,

会計上の費用を「税金を不正に減らす行為」と捉えることがあります。

計算過程としては,

決算書の利益に調整(加算・減算)を行い,法人税上の利益を計算します。

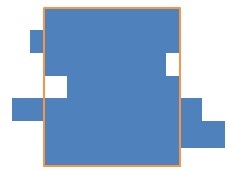

決算書と法人税上の利益

決算書の利益がこの四角だとします。

法人税上の規定に従い,

決算書の利益に加算したり,減算したりすると,

法人税上の利益は次のようになります。

(あくまでイメージです。)

オレンジ色の枠が,決算書の利益です。

出っ張っているところは,

決算書の費用で,法人税上費用として認められないものなど,

欠けているところは,

決算書の収益で,法人税上収益と考えないものなど

を示します。

この法人税上の利益を「所得金額」,「法人所得」又は「所得」と言います。

数字の例

数字で表すと,次のようになります。

【決算書】

売上高 1,000

経費等 400

当期純利益 600

※調整すべき金額は,

加算が120 減算が20とします。

資本金は1,000万円です。

【法人税】

当期純利益 600

加算 +120

減算 -20

所得金額 700

所得金額(700)×税率(18%)=法人税(126)

税金の管理上,

決算書上の利益と「所得金額」との差額がどのくらいあるかは,

常に考慮しておかなければいけません。

法人税を考えずに日々の行動や経理を行っていると,

思わず税金が発生する可能性もあります。

================================

THIS IS ITのDVD,BDが発売になりました。

店頭では昨日から並んでいたかもしれません。

私は映画館で観ましたが,特典も満載らしいので,気になっています。

【読み終わった本】

- プロフェッショナル・サービス・ファーム―知識創造企業のマネジメント/デービッド マイスター

- ¥4,410

- Amazon.co.jp

やけに値段の高い本でしたが,買った甲斐はありました。

プロフェッショナル・サービス・ファーム(コンサルティング会社等)の経営についての本です。

サービスの考え方,クライアントとの関係性など,

私自身,参考になる部分が多い本でした。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方