昨日,とある経営者とお会いしました。

創業○○年の会社を経営されています。

いろいろなお話の中で経営の数字の話が出てきました。

びっくりしたのは売上高に対する自己資本の額。

なぜびっくりしたかというと自己資本の額はこれまでの累積の数字だからです。

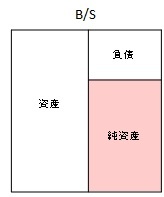

自己資本とは

自己資本は,B/S(貸借対照表)に表示されます。

資産と負債の差額である純資産に含まれています。

中小企業では,通常,純資産=自己資本です。

原則として,会社の原資(経営者自身が出資した額+出資して貰った金額)と利益剰余金(これまでの利益の蓄積のうち,配当しなかった金額)から構成されています。

他にも別途積立金,資本準備金という名称のものがありますが,これらも,これまでの利益の蓄積をどう処分したかを示したものです。

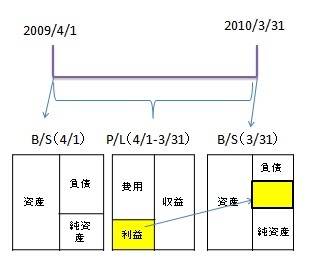

P/LとB/Sの関係

2009年4月1日から2010年3月31日までの1年間で考えると,

決算書上のP/L(損益計算書)は2009年4月1日から2010年3月31日の1年間,

B/Sは2010年3月31日時点の経営状態を表しています。

P/Lでは,収益から費用をひいた利益が計算されます。

この利益がB/Sの純資産に蓄積されていきます。

この1年間(第○期といいます。)では,

2009年4月1日のB/S純資産

+2009年4月1日~2010年3月31日のP/L利益

=2010年3月31日のB/S純資産

となります。

図の黄色い部分が加算されていく利益です。

(配当等はないと仮定しています。)

増資などにより,資本金自体が増えるケースもあります。

売上高は鵜呑みにできない

上記のように長年の蓄積で純資産は増えていきます。

また,この加算されていく利益は,法人税を支払った後の利益です。

税金を支払いつつ,会社に利益を蓄積させていった結果が,純資産(≒自己資本)となります。

売上高は,あくまで売上でしかありませんので,どのくらいの利益が出て,どのくらいの資金が会社に残ったのかの判断がつきません。

しかし,純資産(≒自己資本)は,一朝一夕に築かれるものではなく,長年の蓄積による数字です。

だからこそ,どのような経営をしてきたかが分かります。

今回伺った自己資本は創業以来着実に利益を出してこなければあり得ない数字でした。

他の数字は拝見していませんが,その経営者の方の経営理念,経営姿勢が垣間見えるものです。

逆に自己資本が少ないから,ダメだというわけではなく,例えば,給与水準が高く,従業員に還元している場合,利益は少なくなり,自己資本は少なめになりますし,業種によっても,その重要性は変わってきます。

また,自己資本が多いことで,税法上問題が生じるケースがあるのも事実です。

今回は,その他の経営に関する話や税理士への考え方など貴重なお話も伺うことができ,すばらしい機会でした。

☆2/28(日)「決算書を読むための法人税の知識」勉強会 開催します。

=============================

昨日は,モノレールに乗り,空港へ行きました。

最近は,自宅近くからバスで空港に行くことが多かったので久しぶりです。

モノレールだと移動中に本が読めるのが最大の利点ですね。

バスや車の中では,酔ってしまうため本が読めません。

バスの中でも本が読める体が欲しいものです。

ちなみに飛行機では酔いません。

【読み終わった本】

- 働かざるもの、飢えるべからず。/小飼 弾

- ¥1,680

- Amazon.co.jp

小飼弾さんがベーシック・インカムを導入し,社会のお金の流れを改善するという考え方を説いた本です。

税制に絡めた話もあり,個人的にはアタリの本でした。

この本の方法論は,富の再分配がうまく機能してない現実を打破する可能性はあると思います。

- チェンジメーカー/勝間 和代

- ¥1,365

- Amazon.co.jp

チェンジメーカーとは,よりよい方向へ変える変革者。

そのチェンジメーカーになるための現状の問題点や方法論を指摘しています。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方