税理士業務で3月と言えば,所得税(個人)の確定申告ですが,それだけに集中しているわけではありません。

法人のクライアントの月次決算も通常どおり行っております。

3月決算の会社は,先日,決算対策とともに決算数値の予測,そして来期(4/1~3/31)の事業計画を立てました。

事業計画の作成方法は,さまざまな方法があります。

その1つは,会社が存続するためにいくらの売上が最低限必要か?というものです。

ネガティブな話ではなく,現実的に考えると会社は継続しなければならない。

それは,どんな会社にも言えることです。

では,どのように必要売上高を計算するのでしょうか?

ケースにより異なりますが,一例をご紹介します。

計算に使う数字

計算に必要なのは,固定費の金額,借入金の元金返済額,粗利率の3つです。

(1)固定費の金額

会社の固定費とは,売上が増減しても影響を受けない経費をいいます。

例えば家賃,人件費,リース料,減価償却費,借入金の利息などがあります。

固定費であるか,固定費でないかを厳密に分けることは困難ですので,通常は勘定科目で分けることも多いです。

過去の実績や今後の予定などから計算します。

(2)借入金の元金返済額

借入金のうち,元金の返済額です。

これを返すだけの資金を生み出さなければ会社の資金は減っていってしまいます。

(3)粗利益率(粗利率)

正確には限界利益率と呼ばれます。

売上のうち,粗利益が何%あるかという数値です。

必要売上高の計算

会社が継続するには資金が尽きないことが条件です。

その視点で考えると,固定費と借入金の元金返済額の合計額と同じだけの粗利益を出さなければいけません。

そしてその粗利益を出すにはいくらの売上高が必要かを計算する際に上記の粗利益率を使います。

※この考え方をする場合には,減価償却費は考慮しません。

減価償却費は実際にお金を支払うものではないからです。

固定費が年間1,000万円,借入金の元金返済が年間200万だとすると合計は1,200万円。

↓

必要な粗利益は1,200万円

↓

粗利益率は50%だとすると,必要売上高は,1,200万円÷50%=2,400万円

要は逆算していることになります。

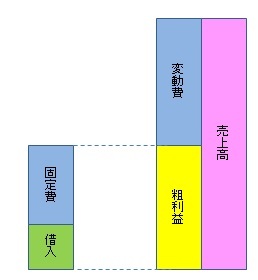

上記の計算を上から並べると,

売上高 2,400万円

変動費 -1,200万円

粗利益 1,200万円

固定費 -1,000万円

借入返済 -200万円

資金の増減 0

となります。

つまり,資金的にとんとんとなるのが必要売上高です。

ただし,日々の運転資金もあるので,この計算だと資金が足りなくなる可能性もあります。

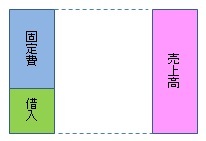

仕入がない業種(サービス業等)では,次のような図になります。

固定費と借入金の元金返済額の合計額は最低限売上を上げなければいけません。

上記のような方法や,目標売上額,営業担当の方の意見,現状,過去の実績,税金の負担など様々な要素を考慮して,事業計画を作成します。

================================

☆3/28(日)簿記アレルギーを克服する勉強会(身近な仕訳編)

PCの方 →詳細・お申し込み

携帯の方→詳細・お申し込み

実家の両親とたまにビデオスカイプをやります。

無料ですし,顔も見えるし,便利です。

昨日は「あんた,また太った?」と言われましたが・・・。

気のせいでしょう

【読み終わった本】

- スピードと段取りを劇的に変える iPhone知的仕事術/小山 龍介

- ¥1,470

- Amazon.co.jp

→iPhoneで便利になるだけではなくワークスタイルが変わるという視点の本。インタビューも吉越さん,小飼弾さん,小室淑恵さんと豪華です。

- TIME HACKS!/小山 龍介

- ¥1,575

- Amazon.co.jp

→再読。先日小山さんのTIMEHACK!セミナー受講後に読んだので,さらに本の価値が上がりました。

時間管理は長期的な視点と短期的な視点が必要であり,単に日々のタスクを効率化するだけが目的ではないことを実感。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方