法人や個人事業主が給与を支払うときには保険料や税金などを差し引きます。

差し引くべきものは,

・健康保険料(40歳以上の従業員の場合は,さらに介護保険料。以下同じ)

・厚生年金保険料

・雇用保険料

・所得税

・住民税

などです。

これらは,次のような区分で分類することができます。

負担者による分類

・会社が一部負担するもの

健康保険料・厚生年金保険料・雇用保険料

→これらのものは,会社が一部負担して支払います。

健康保険料,厚生年金保険料は1/2,雇用保険料は7/11(今年度からは9.5/15.5)を会社が負担します(一般の事業の場合)。

・会社は負担しないもの

所得税・住民税

→これらのものは,従業員個人の税金ですので,会社の負担はありません。

預かって支払うのみとなります。

【関連記事】給与の源泉徴収のしくみ

・会社が全額負担するもの

業務上のけがや入院の際に役立つ労災保険料は,全額会社負担です。

そのため,労災保険料は給料から差し引きません。

計算方法による分類

原則として,A×率で計算されます。

Aの種類により次のように区分できます。

1 Aが4月~6月の「給料+通勤手当」

健康保険料,厚生年金,雇用保険料

→これらのものは,4月~6月に支給したもの(給料,通勤手当その他のもの)を基に計算します。

支給額が大きく増減しない限りは1年間一定ですが,厚生年金保険料は年に1回,率が上がります。

今回,健康保険料の率も3月分から上がりました。

健康保険,厚生年金については,標準報酬月額という考え方により計算します。

例えば195,000円~210,000円の方の標準報酬月額は200,000円になります。

195,000円の方と200,000円の人の健康保険料・厚生年金保険料は同じということです。

健康保険料の表(都道府県ごとに異なります)

http://www.kyoukaikenpo.or.jp/8,0,120,584.html

厚生年金保険料の表

2 Aが毎月の「給料-社会保険料(健康保険,厚生年金,雇用保険料)」

所得税

→所得税は給料から社会保険料を差し引いたものを基に計算します。

扶養親族の有無や勤務形態により,税額が変わるものです。

毎月,計算しますので,給料や社会保険料の金額に変動があれば,所得税も変わってきます。

こちらの表により計算します。

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/zeigakuhyo2009/01.htm

なお,通勤手当(電車・バスの場合)は1ヶ月10万円までは所得税がかかりません。

3 Aが前年の「給料+その他の収入」

住民税

→住民税は前年の給料にその他の収入(事業やアルバイト,不動産収入など)を加算したものを基に計算します。

今の給料から差し引くのは,平成20年(2008年)の収入により計算した金額です。

この金額を12等分して,平成21年(2009年)6月~平成22年(2010年)5月まで給料から差し引き,会社が納めます。

法律上は会社が納めることとなっていますが,現実として,個人が納めているケースもあります。

会社が納める場合は市区町村から送られてくる金額を支払えば大丈夫です。

住民税の納付

【関連記事】Q&A住民税のしくみ その1

【関連記事】Q&A住民税のしくみ その2

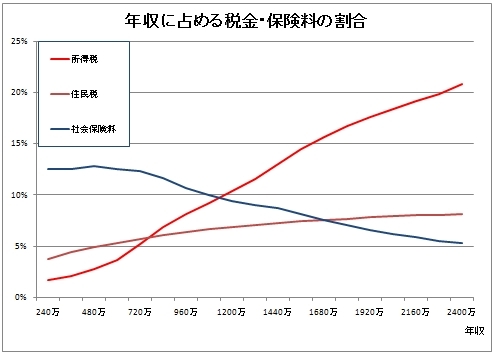

給与計算を間違えると,従業員の方の手取額,支払うべき税金や保険料の金額に影響してきます。

正確な給与計算のためには,シンプルな給与体系,給与計算の期間に余裕を持たせる,給与計算の知識を身につけるといったことが求められます。

また,会社負担分がある社会保険料(健康保険等)の金額が大きくなる場合には資金繰り上も考慮しなければいけません。

はてなブックマークに追加

【4/25(日)簿記アレルギーを克服する勉強会】

詳細・お申し込み

→PCの方

→携帯の方

=======================

最近,健康系の本を立て続けに読み,やっぱり運動しなきゃ・・・と。

体力は確実に落ちていますし。

ランニング,継続できるような工夫を加えて明日から再開します。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方