減価償却費という費用があります。

この減価償却費,他の費用とは異なる特徴があり,なかなか分かりづらいものです。

減価償却費には会計上の観点と税金上の観点があります。

今回は,会計上の観点をまとめてみました。

1 費用の配分

減価償却費のそもそもの目的は費用の配分です。

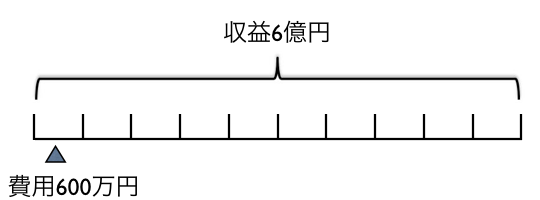

例えば,600万円の機械を購入した場合を考えてみましょう。

普通に考えれば,600万円の費用が発生することになります。

しかし,機械は数年使うことができます。

数年使うことができるのなら,数年かけて費用にする必要がある=費用を配分するという考え方です。

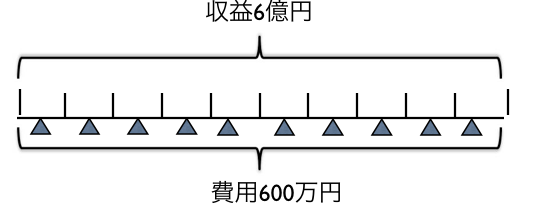

2 収益と対応させる

会計上は「費用と収益を対応させましょう」という考え方があります。

上記の機械が10年間にわたって6億円の収益をもたらすのであれば,その機械を取得した費用600万円も10年間で配分すべきという考え方です。

このように取得した期(年)に一括して費用にしてしまうと,収益と対応しなくなります。

そこで,このように収益を生み出す期間と同じ期間で費用を計上します。

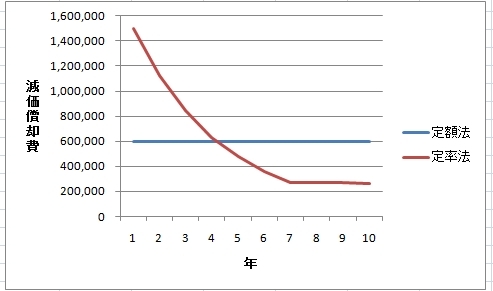

3 定額法と定率法

それぞれの期に計上する減価償却費は,一定金額を計上する定額法と徐々に金額が減っていく定率法があります。

定額法と定率法による減価償却費をグラフにすると次のようになります。

どちらの方法でも10年間トータルで費用になる金額は同じです。

定額法は,60万円ずつ10年間,定率法は,1年目150万円,2年目112万円・・・となります。

実務上は,上記の他,税法上の観点から減価償却費を考える必要があります。

それらについては,明日取り上げます。

Twitter にRT

はてなブックマークに追加

はてなブックマークに追加

・5/25(火)「給与に関する税金のしくみ勉強会」開催します!

=================

アメリカでiPadを買ってきた友人から実物を見せてもらいました。

一瞬,「欲しい」と思いましたが,友人とも検討しているうちに,私には必要ないかなぁという結論に。

迷いは吹き飛びました。(若干迷っていました・・。)

天井のライトが写ってしまいましたが・・。

でも,予想以上に小さく,薄く,キータッチも使いやすかったです。

今ネットPCを使っている方や,PCを常時持ち歩くには重すぎるという方にはおすすめではないでしょうか?

過去記事一覧(直近365)

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方