利益が出そうなときに,社長自身や役員にボーナスを支払っても,経費にすることはできません。

(事前に届け出ている場合を除く。)

では,決算間近で,思ったよりも利益が出そうなときに従業員になら,ボーナスを支払うことができるのか?

答えは,「できます」。

いわゆる決算賞与のというものです。

決算賞与の利点は,

・従業員に利益を還元できる

・従業員のモチベーションアップ

・会社の利益を圧縮できる

といったものが挙げられます。

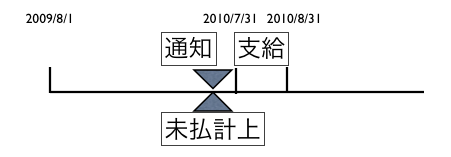

この決算賞与,期末(7月決算であれば7月31日)までに支払ってしまえば問題はありません。

その期に費用として計上できます。

決算賞与を期末までに支払わない場合も,次の3つを条件に,費用として計上が可能です。

1 決算賞与を未払計上する

2 期末までに,従業員全員に決算賞与の金額を通知する

3 次の事業年度の最初の1ヶ月以内に決算賞与を支給する

(7月決算の場合)

ただし,上記2の要件がくせものです。

従業員全員に通知したという証拠を残しておく必要があります。

賞与の金額及び日付を記載した資料を作成し,全従業員に確認印を押してもらうなど,明確な証拠がなければ,「新しい事業年度になってから,賞与の金額を決めたんじゃないか?」と指摘される可能性もあるでしょうね。

曖昧な部分で指摘されるリスクや証拠を残しておく手間を考えると,できるだけ,すっきり今年度中に支払ってしまうのが得策です。

過去の国税不服審判所の裁決でも次のような事例があります。

目次

従業員に対する決算賞与について期末までに債務が確定しているとして損金算入を認めた事例

裁決事例集 No.23 – 126頁

従業員に対する決算賞与の支給に当たり、期末に未払金経理により損金に計上した決算賞与は、[1]期末に従業員ごとの賞与の額が決定されていること、[2]決算期賞与明細書を作成していること、[3]当該明細書に従業員の各人が確認印を押印していること、[4]翌期おいて決定額どおりに支給されていることなどの事実から、当該事業年度終了の日までに債務として確定していたものと認めるのが相当である。

昭和57年1月21日裁決

未払金経理により損金の額に算入した従業員賞与の額は当期末までに債務が確定していないから、損金算入は認められないとした事例

裁決事例集 No.36 – 99頁

未払金として当期に損金の額に算入した従業員に対する総額5,000万円の賞与(本件従業員賞与)について、請求人は、当期末までに、[1]支給総額及び[2]各人別支給額を決定し、かつ、[3]各人別支給額を口頭で各人に通知していたから、当期末までに債務が確定していたと主張するが、未払金内訳書、未払賞与額算定基準書及び関与税理士あて連絡票は、その作成日付のころに経理担当者が作成したものと認められるところ、未払金内訳書には本件従業員賞与の記載がなく、また、同連絡票には支払賞与額5,000万円との記載があるだけであること及び同算定基準書の記載内容からすると、本件従業員賞与の支給総額は翌期以降に決定されたと推認するのが相当であるから、当期末までに債務が確定していたとすることはできず、したがって、本件従業員賞与の損金算入は認められない。

昭和63年12月27日裁決

================================================

昨日の夕食+今日の弁当は餃子。

具は,豚挽肉,白菜,ショウガでシンプルに。

皮に包むのがちょっとめんどくさいのですが,たまに食べたくなります。

作り方は,学生時代に見た「発掘,あるある大事典」の特集で覚えたものです。

オムライス,ハンバーグ,チャーハンなど,なんだかんだいってお世話になった番組でした。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方