決算書の数字がマイナス、つまり赤字になった場合は、税金が発生しません。

(必ず発生する税金は除きます)

しかし、「税金を払わずに済んだ!」と手放しで喜べるわけではありません。

赤字の決算書を取引先や金融機関に提出した場合には、その評価が下がってしまうからです。

今は取引先に提出したり,金融機関からお金を借りたりしなくても、将来的にはそういうケースが生じる可能性があります。

そこで、通常は可能な限り黒字決算にしておきたいと考えます。

どうしても黒字決算にせざるを得ない場合の例として、役員報酬を減らすという方法があります。

しかし、原則として年度の途中で役員の給料を減らすことはできません。

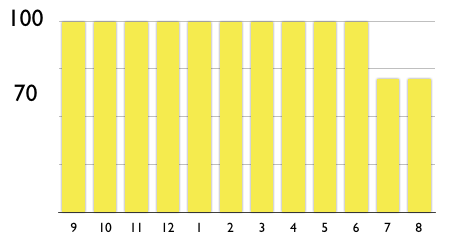

100万円の給料を理由なく、又は資金繰りが苦しいという理由だけで、2ヶ月、70万円に減らした場合を例に考えてみましょう。(8月決算とします。)

役員の給料は原則、一定の金額で、かつ、定期的に支給(計上)されなくてはいけません。

この場合は、70万円が一定の金額であるとみなされます。

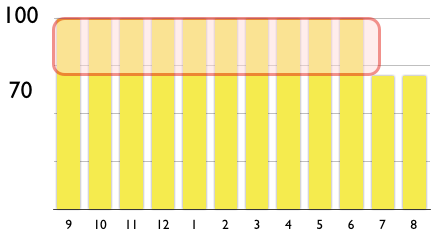

それ以外の部分、9月から翌年6月の給料のうち、70万円を超える部分は税金上経費として認められません。次の図の赤い部分が税金上経費としてみなされない額です。

30万円×10ヶ月=300万円が税金上経費となりません。

定期的な給料の70万円×12ヶ月=840万円のみが経費となります。

役員報酬を減額できるのは、経営状況が著しく悪化したことなどやむを得ず役員給与を減額せざるを得ない事情がある場合に限ります。それ相応の理由がないと認められません。

逆に言うと、理由を証拠づける資料等をそろえる必要があります。

============================

今日は、iPhone・iPadの勉強会に参加してきました。

いろいろな収穫がありましたので、私自身が発表した事例も含めて、ブログでもご紹介していきます。

過去記事一覧(直近365)

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方