会社が支払う税金は法人税、住民税、事業税、地方法人特別税、消費税、固定資産税、償却資産税、印紙税などがあります。

このうち、決算書の利益を基に計算する税金(法人税、住民税、事業税、地方法人特別税)について、知っておくと便利な知識を8つ挙げてみました。

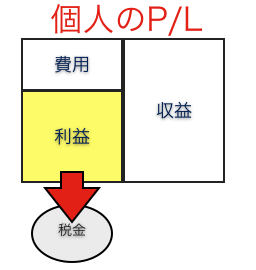

1 損益計算書の法人税、住民税及び事業税は経費とみなさない

損益計算書の末尾は次のようになっています。

税引前当期純利益 1,000

法人税、住民税及び事業税(ー) 400

当期純利益 600

「法人税、住民税及び事業税」は決算日時点では未払いの経費を計上しているものです。

これは税金の計算上、経費とみなしません。

申告書上は次のように当期純利益から計算します。

当期純利益 600

法人税、住民税及び事業税 +400

=================

所得(税金上の利益) 1,000

2 経費とみなされないものがある

減価償却、貸倒引当金の繰り入れなどは、税金上の限度額があります。

これを超えた分は、経費とみなしません。

役員の給料を増やした分は、原則として経費にできず、また役員へのボーナスは全額経費とみなされません。

3 交際費は必ず調整しなければいけない

交際費も2と同様に限度額があります。

2の場合は限度額を超えなければ調整する必要はありませんが、交際費は最低でもその10%が税金の対象となりますので、どんなに赤字の法人でも、交際費の調整は必要です。

4 収益とみなされないものもある

経費とみなされないものがある一方で、収益とみなされないものもあります。

税金の還付金や受取配当金の一部などです。

5 受取利息の計算の必要がある

預金利息は、国税が15%、地方税が5%の計20%の税金が差し引かれています。

例えば、80円の利息が入金された場合は、20円の税金が引かれているわけです。

これを調整し、支払う法人税等から差し引きます。

もし、支払う法人税等が0の場合は、この20円が戻ってきます。

6 赤字は7年間繰り越せる

税金の計算上、赤字になった場合は、7年間繰り越せます。

例えば、前年度がマイナス1,000万円だったら、今年は1,000万円まで所得があっても税金はかかりません。

7 所得800万円で税率が変わる

所得(税金上の利益)が800万円を超えると税率が変わります。

法人税は所得が800万以下の部分が18%、800万円を超えると30%です。

1,000万円の所得だと

800万円×18%+(1,000万円-800万円)×30%と計算します。

住民税は法人税額を基に計算し、事業税も所得によって税率が変わります。

8 必ず支払う税金がある

住民税には均等割という所得に関係なく支払う税金があります。

資本金1,000万円以下、従業員50人以下であれば、7万円です。

次回のセミナーでは、これらの一連の流れを取り上げます。

10/23(土)法人税申告書作成の基礎を4時間でマスターするセミナー

参考記事

・交際費に対する税金のしくみ

・赤字でも支払わなければいけない税金7万円とは?

・決算書の利益(四角)と法人税上の利益(でこぼこ)の違い

・経費でどのくらいの税金が減るか?

・法人の所得に占める税金の割合

===============================================

加熱用のカキを買ったはいいけど、使い道が・・・・・と思っていたときに適当に作ったパスタ。

タマネギとカキを炒めて、シチューのルーを混ぜてみました。

見た目はともかく、結構いい味です

10/21(木)『そのまま使える経理&会計のためのExcel入門』出版記念パーティー

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方