個人で事業をしている人が、会社を設立して、その会社で事業を行うようになることを「法人成り」といいます。

この「法人成り」のタイミングの判断は慎重に決めなければいけません。

その判断基準は次の3つです。

・会社を設立するメリットがあるか?

・会社を設立するデメリットの影響を考慮しているか?

・節税額及び設立コストを計算した結果、プラスとなるか?

もちろん、取引先の要求により、会社が必要な場合は、会社設立をしなければいけません。

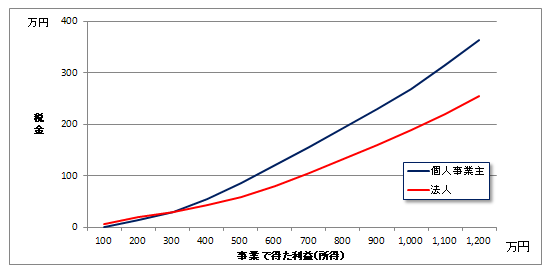

今回は3つめの判断基準のうち、利益に関連する税金についての記事です。

個人事業主の場合、利益に応じて支払う税金は、所得税、住民税、事業税です。

会社(法人)の場合は、法人税、住民税、事業税、地方法人特別税、さらには代表者が受け取る給料に対する所得税、住民税です。

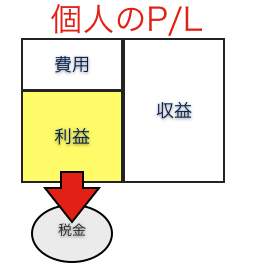

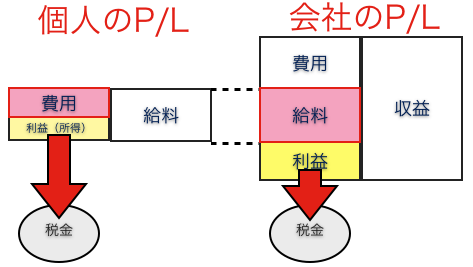

個人事業主の税金

個人事業主では、事業にかかる収益から費用を引いた利益(所得)で税金を計算します。

自分自身へ給料を支払うことはできません。

税金は利益(所得)に応じて、5%~55%です。

※実際にはこの所得から扶養控除、配偶者控除などを差し引きます。

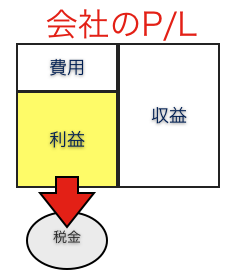

法人の税金

会社を設立し、上記の収益、費用、利益と同じである仮定すると、次のように税金を計算します。

税金は利益(所得)に対して、だいたい28%~40%です。

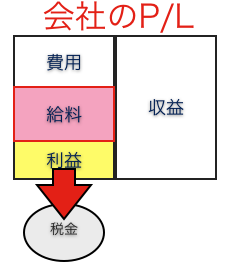

会社の場合は、代表者に対して給料を出すことができます。

1人で会社を設立した場合も同様です。

ということは、会社のP/L上費用となります。

さらに、この給料は、代表者個人の収益となりますので、個人でも税金を計算しなければいけません。

給料には給与所得控除といわれる費用が認められています。

法人成りのタイミングを判断をするには、会社、個人双方の税金を考慮する必要があります。

個人事業主のときのP/Lと比較すると、法人成りをした場合は、会社、個人双方でピンク色の部分だけ費用が多く計上できます。

利益(所得)によっては、個人事業主よりも会社を設立した方が有利になるのでは?と思われる方も多いのではないでしょうか?

会社を設立した方がよい利益(所得)の基準については、明日記事にします。

============================================

昨日お会いしたクライアントの社長が、Gmailを使いこなし、エクスペリア、ノートPC、モバイル機器を購入されてました。

数ヶ月前から、GmailやPC関連について、いろいろとお話ししてきたのですが、かなりの使いこなし方にビックリです。

ご年齢は私よりも20くらい上なのですが、すばらしいと思います。

次はデュアルディスプレイやGoogleカレンダーをおすすめしました

もちろん、税務、会計の打ち合わせもみっちりと行っています

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方