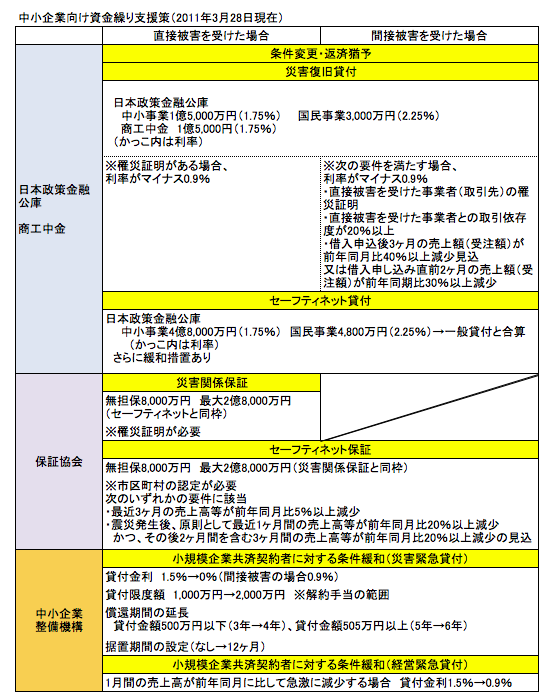

昨日の記事で少しご紹介したとおり、2011年4月1日より、セーフティネット保証による融資制度が変わります。

・震災に伴う中小企業向け資金繰り支援策

今日はその制度について解説します。

ーーーーーーーーーーーーーーーーーーーーーーーーーー

【今日のテーマ】

・2011年4月以降のセーフティネット保証による融資制度

ーーーーーーーーーーーーーーーーーーーーーーーーーー

セーフティーネット保証とは

2008年10月よりスタートした融資制度です。

景気の悪化に対応するため様々な配慮がされています。

要するに、通常の融資制度よりも借りやすいといえます。

当事務所のクライアントでも、積極的に利用しています。

資金は早めに調達しておくべきだからです。

この3月末日で、対象業種が減るなど、制度が一部変わる予定でした。

しかし、3月11日の大震災による影響を考慮し、次のように変更となりました。

従来の制度と比較しながら、解説していきます。

1 融資を受けるための条件

(1) 指定業種であること

・これまで

この制度は,業況の悪化している業種に属する中小企業を支援するための措置です。

当初は業種が限定されており、次第に増えてきていました。

そして、前述のように今年の3月末日で対象業種が減る予定でした。

↓

・2011年4月1日~

全業種(農林水産業、金融業を除く)が対象となります。

(2) 業績に関する要件

・これまで

次のいずれかの条件を満たしている必要があります。

この条件も次第に追加されてきました。

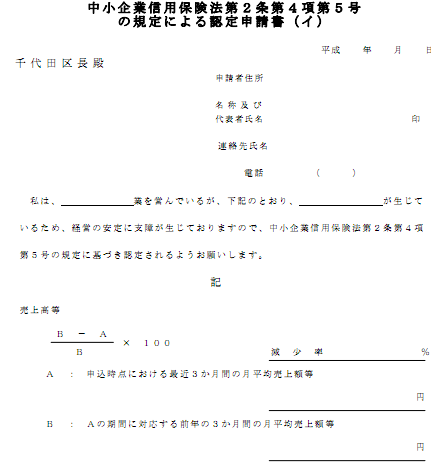

① 最近3ヶ月の平均売上高が前年同期比マイナス3%以上

※最近3ヶ月とは,3月申請の場合,12,1,2月又は11,12,1月です。

場合によっては、10、11、12月くらいでも大丈夫です。

この要件を満たす期間で資料を揃えます。

申請書はこのような感じです。数値を入力して提出します。

② 製品等原価のうち20%を占める原油等の仕入れ価格が20%以上,上昇しており,最近3ヶ月の平均売上高に占める原油等の平均仕入価格の割合が前年同期を上回っている

③ 最近3ヶ月の平均売上総利益率等が前年同期比マイナス3%以上

④

新型インフルエンザの発生に起因して、その事業に係る影響を受けた後、最近1か月間(申請月の前月又は前々月)の売上高が前年同月に比して3%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して3%以上減少することが見込まれること。

⑤ 最近3か月(申請月の前月又は前々月を含む3か月)の平均売上高等が2年前の同期のそれに比べて3%以上減少していること。

↓

・2011年4月1日~

次のいずれかの要件に該当すること

・最近3ヶ月の売上高等が前年同月比5%以上減少

・震災発生後、原則として最近1ヶ月間の売上高等が前年同月比20%以上減少

かつ、その後2ヶ月間を含む3ヶ月間の売上高等が前年同月比20%以上減少の見込

詳細な資料はまだ出ていませんが、上記のように発表されています。

注目したいのは、2つめの要件です。

最近1ヶ月間の売上そして、今後の見込で判断することができます。

提出資料の作り方も変わってきます。

試算表に加えて、業績予測も作らなければいけません。

(3) 市区町村の認定

金融機関に申し込む前に、法人については本店登記の場所,個人については事業所所在地の市区町村にて認定を受ける必要があります。

認定を受けるためには,次のような資料の提出が必要です。

市区町村により必要資料は異なりますので、事前にご確認ください。

(「セーフティ (市区町村名」)で調べてみてください。

法人の場合の一例です。

① 認定申請書(HPからダウンロード等)2通

② 履歴事項全部証明書の写し

③ 直近の法人税確定申告書・決算書

法人事業概況説明書や勘定科目内訳明細書も必要となる市区町村もあります。

電子申告(e-Tax)の場合、受信通知(国税庁にデータが受信された証明)が必要ですので、ご注意ください。

④ 条件を確認できる資料

直近3ヶ月の試算表等

?

2 融資の内容

融資限度額 :無担保で8,000万円(有担保で2億8,000万円)まで。

借入期間 :10年以内(据置期間1年以内を含む)

保証人 :法人代表者以外原則として不要

貸付利率 :貸付金融機関による

融資枠 :通常の融資枠とは別枠

保証割合 :信用保証協会が100%保証。

?

3 この制度を利用するメリット

(1) 融資枠が別枠

通常の融資枠とは別枠ですので,現在借入金があり,融資枠を使い切っている場合でも融資を受けることができる可能性があります。

直接災害を受けた方向けの災害関連保証とセーフティネット保証は同枠です。

(2) 保証割合が100%

この制度は信用保証協会が100%保証します。通常は、原則として信用保証協会80%,金融機関20%の保証割合です。

金融機関側としては,ノーリスクなので,積極的に融資の実行を進めている場合があります。

(3) 保証料率が低い

信用保証協会に支払う保証料率についても通常よりも低く,0.4~0.8%となっています。

なお,税理士が作成した「中小企業の会計指針の適用に関するチェックリスト」を提出すると,0.1%の保証料率が優遇されます。

(4) 借入期間が長い

通常より長く,最大10年間です。

(5) 第三者保証人が不要

法人の場合,代表者以外の保証人は必要ありません。

4 制度を利用する際に注意すべきこと

(1) 認定=融資決定ではありません

市区町村に認定されれば,融資が下りるというわけではありません。認定され,申し込みをした後,通常の審査が行われます。その審査の結果次第では希望額の融資が下りなかったり,融資が実行されなかったりする可能性があります。

(2) 返済しなければいけないということを忘れずに。

特別な措置ということで,多額の融資が下りる可能性もあります。

当然のことですが,融資ということは,返済しなければならないということです。返済計画も含めて考慮しておく必要があります。

5 融資までの流れ

次のような流れになっています。

(1) 市区町村に申請

↓

(2) 市区町村の認可(同日中に出る場合もありますが,時間がかかるケースもあります)

↓

(3) 保証協会,金融機関へ通常の融資に必要な資料を提出

↓

(4) 保証協会にて審査(審査開始まで時間がかかるケースもあります)

↓

(5) 通常の融資に必要な手続

↓

(6) 金融機関から入金

6 市区町村が窓口になる場合

同じように市区町村でセーフティネットの認定を受けた後、都道府県や市区町村に融資を申し込むこともできます。

東京都の場合、小規模事業者に対しては、保証協会へ支払う保証料を半分負担してくれます。

また、セーフティネットの要件に該当しない企業向けや、円高により影響を受けた企業向けの融資もあります。

新宿区の場合、金利・保証料を区が全額負担してくれます。

http://www.city.shinjuku.lg.jp/jigyo/file04_04_00001.html

会社の所在地の都道府県、市区町村のHPを見て、早めに相談してみてください。

【関連記事】

・震災に伴う中小企業向け資金繰り支援策

・借りやすい景気対応緊急保証による融資

原材料価格高騰対応等緊急保証【セーフティネット保証(5号)】

セーフティネット保証による融資,ようやく入金されました。

・利益が出ているのに資金繰りが苦しい理由

資金繰りを楽にするための「管理」のポイント

資金繰り的に好ましい負債

=========================

昨日、久しぶりにトライアスロンバイクに20km乗りました。

練習不足だと、なかなかスピードも出せず、体へのダメージも大きいです。

最近ちょっと体重が戻り気味ですので、もう少し体を動かしたいと思っています。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方