会計は発生主義で行います。

この発生主義、実際にやってみるとなかなか大変です。

ーーーーーーーーーーーーーーーーーーーーーーーーーー

【今日のテーマ】

・発生主義を実際に行う場合の課題と対策

ーーーーーーーーーーーーーーーーーーーーーーーーーー

発生主義とは

費用が発生した月に計上するのが発生主義、これに対して支払があった月に計上するのが現金主義(支払主義)です。

例えば、4月分の経費で、5月に支払うものがあるとします。

(ほとんどの経費がこのパターンです。)

これを4月に計上するのが、発生主義、5月に計上するのが現金主義です。

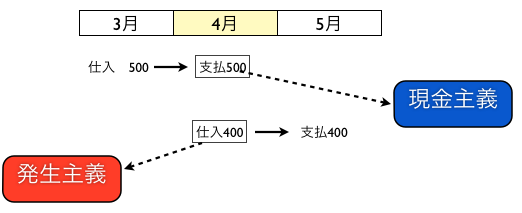

例えば、仕入で考えてみます。

4月の売上が1,000だとします。

さらに

3月の仕入(4月に請求書が来て支払う)が500

4月の仕入(5月に請求書が来て支払う)が400

としましょう。

発生主義だと、4月の売上総利益は、1,000-400=600です。

(4月の仕入を計上)

現金主義だと、4月の売上総利益は、1,000-500=500です。

(4月に支払う仕入を計上)

計上の方法を変えるだけで、利益が変わってしますのです。

業績を正しく反映したものではないため、好ましくありません。

税務上は、発生主義で計上する必要があります。

(どの売上を○月分とするかはそれぞれの基準があります)

発生主義の課題と対策

この発生主義には、実務上次のような課題があります。

・請求書の到着が遅い場合どうするか?

請求書が来ないと、金額が分からない場合は特に困ります。

しかし、請求書の到着を待っていては、いつまでたっても月次決算が終わりません。

↓

第一に、請求書の早期発行を依頼すべきでしょう。

意外とすんなり応じてくれることもあります。

別の方法で金額を見積もることができれば、その金額で月次決算を行う方法もあります。

月次決算は正確さよりもスピードを重視すべきです。

翌月終わりに出てくる数字よりも、翌月初めに出てくる数字の方が、意思決定を行う際に有益なのは言うまでもありません。

・経理の手間がかかる

現金主義だと、

仕入 / 普通預金

と1つの仕訳で済みます。

発生主義だと

仕入 / 買掛金

買掛金 / 普通預金

という2つの仕訳です。

さらに買掛金の残高をきっちり合わせる必要があります。

↓

正確な業績を算出するためには、発生主義での計上が必須です。

しかし、金額が少ない科目、毎月そんなに大きく変動しない科目は、発生主義にこだわる必要はないと思います。

例えば、水道光熱費、毎月定額の経費などは、現金主義で行ってもいいでしょう。

(水道光熱費も業種によっては、大きく変動するケースがありますので、その場合は発生主義にしています。)

決算時のみ、発生主義で計上すれば大丈夫です。

正確な会計処理と手間のバランスは重要です。

いくら正確に会計処理ができるからと、業務に支障があっては意味がありません。

月次では簡易的な方法を行い、決算では正確に合わせるという方法もよく使います。

=========================

とあるプロジェクトに向けて動き出しました。

時代に逆行するかもしれませんが、一度突き詰めてやってみようと思っていたことです。

これから約1ヶ月、やるべきことは多いのですが、成果は期待できます。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方