会社が支払う税金は、様々な種類があります。

それぞれ会計上の処理が異なるので混乱しやすく、質問も多い事項です。

税金ごとの会計処理をまとめてみました。

ーーーーーーーーーーーーーーーーーーーーーーーーーー

【今日のテーマ】

・支払う税金の種類による会計処理

ーーーーーーーーーーーーーーーーーーーーーーーーーー

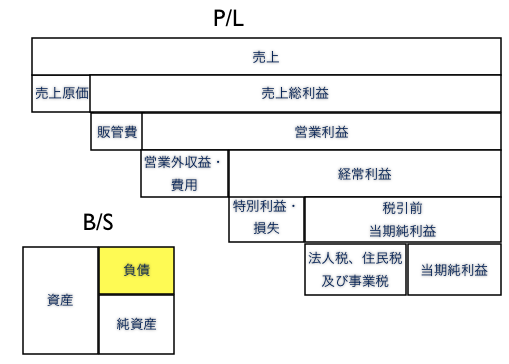

税金の種類による処理方法

税金は、大きく分けると次のような種類があります。

1 法人税(住民税、事業税、地方法人特別税)の計算上、経費になるもの

2 法人税(住民税、事業税、地方法人特別税)の計算上、経費にならないもの

3 給料を支払うときに預かるもの

1 法人税(住民税、事業税、地方法人特別税)の計算上、経費になるもの

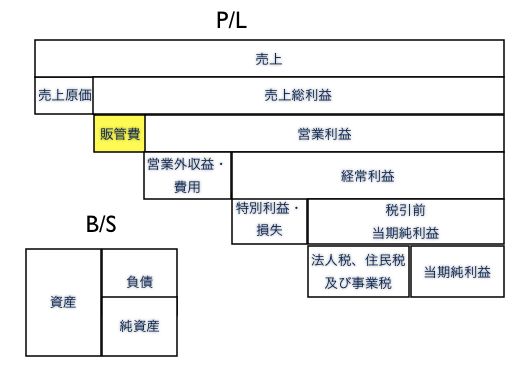

「租税公課」として、P/Lの販売管理費で処理します。

例として、

・固定資産税

・償却資産税

・消費税(会社が税込処理をしている場合)

・印紙税

などがあります。

これらは法人税等の計算上、経費となるため、一般の経費と同様に処理するわけです。

2 法人税(住民税、事業税、地方法人特別税)の計算上、経費にならないもの

経費とならないものは、法人税、住民税、事業税、地方法人特別税があります。

「租税公課」として販管費に入れると、営業利益(売上総利益-販管費)が減ってしまいます。

そのため、「法人税、住民税及び事業税」で処理するわけです。

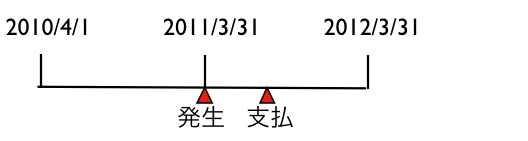

ただし、「法人税、住民税及び事業税」は発生した時点で計上します。

例えば、2011年3月期の税金は、3月に計上して、次の期の5月に支払います。

3月の時点では未払となり、5月には前の期の未払額を支払うことになります。

そのため、3月に計上したときは、「法人税、住民税及び事業税」(P/Lの経費)「未払法人税等」(B/Sの負債)で処理します。

5月に支払ったときは、「未払法人税等」という負債が消えます。

仕訳だと、未払法人税等/現預金です。

一定の場合、「法人税、住民税及び事業税」を中間(3月決算だと、11月末)で支払う必要があります。

その場合は、「法人税、住民税及び事業税」で処理します。当期に発生した税金を当期に支払うからです。

[経費にならない]という観点からは、次のものも「法人税、住民税及び事業税」で処理します。

(考え方により「租税公課」で処理している場合もありますが、私は「法人税、住民税及び事業税」で処理しています)

・延滞金、罰金関係(社会保険料の延滞金など経費になるものを除く)

・利息、配当金から差し引かれた所得税、住民税

3 給料を支払うときに預かるもの

給料を支払うときには、源泉所得税、住民税などを預かります。

文字通り[預かっている]ので、これらを支払うときには、「預り金」(B/Sの負債)で処理します。

支払時は、この「預り金」が消えます。

仕訳だと、

預り金/現預金です。

ちなみに預かるときは、

給与手当/ 現預金

預り金

という処理をします。

例えば、

給料手当 30万円 /現預金 25万円

預り金 5万円

となるわけです。

源泉所得税、住民税を支払う、つまり「預り金」が減っても利益にはまったく影響しません。

簿記を勉強し始めた頃、この処理がまったく理解できませんでした。

「税金支払うんだから、経費(「租税公課」)じゃないの?」と。

単に預かったものを支払っているだけなのです。

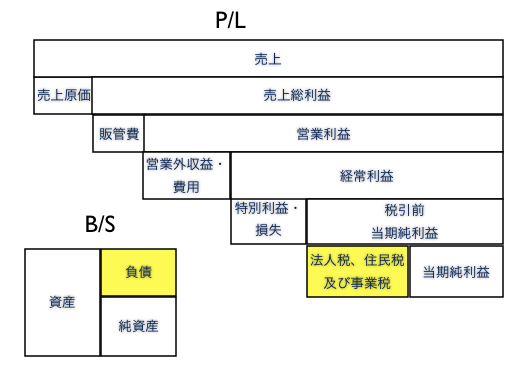

会社が支払っている税金が、決算書(試算表)のどこに表示されているか確認してみましょう。

=========================

9月に開催される「埼スタEKIDEN」のメンバーで昨日集まり、皇居ラン+打ち上げをしました。

5km×4人の大会です。

あと1ヶ月ちょっと。5kmのスピードを上げる練習をしていきます。

私が出場するトライアスロンのランも5kmですしね。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方