経営セーフティ共済(中小企業倒産防止共済)という制度があります。

取引先が倒産したときに備えた共済制度です。

万が一、取引先が倒産した場合は、一定の貸し付け、つまりお金を借りることができます。

この制度が改正され、10月1日から施行されます。

今回の記事では現行制度を確認し、次回の記事で改正内容を取り上げます。

ーーーーーーーーーーーーーーーーーーーーーーーーーー

【今日のテーマ】

・「まさかのとき」に役立つ経営セーフティ共済 その1 現行制度の確認

ーーーーーーーーーーーーーーーーーーーーーーーーーー

現行の制度の概要

現行の制度を再度確認しておきましょう。

1 加入資格

次のすべての条件を満たす場合、加入できます。

・個人事業主又は法人その他組合等

・1年以上事業を行っている

・次の表による「資本金の額」又は「従業者数」のいずれかの要件を満たす

| 業種 | 資本金等の額 | 従業員数 |

|---|---|---|

| 製造業、建設業、その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| ゴム製品製造業 (自動車または航空機用タイヤおよびチューブ製造業並びに工業用ベルト製造業を除く。) |

3億円以下 | 900人以下 |

| ソフトウェア業、情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

(中小企業庁HP http://www.smrj.go.jp/tkyosai/050947.htmlより転載)

2 掛金

現行の制度では、月5,000円から8万円までを選ぶことができます。(5,000円単位)

掛金は、総額320万円まで積み立てることが可能です。月8万円だと40ヶ月積み立てることができます。

掛金は月払いでも、一括払いでも可能です。

この掛金は全額経費にできます。

(一括払いは40ヶ月までできますが、支出した事業年度に経費とできるのは12ヶ月分のみです。)

3 借入金

(1)概要

万が一、取引先が倒産、又は売掛金等が回収困難となった場合、借り入れすることができます。

借入できる金額は、売掛金債権等の金額と掛金総額の10倍のいずれか少ない金額です。

例えば、売掛金1,000万円が回収困難となり、掛金総額が320万円だったとします。

売掛金1,000万円と3,200万円(掛金総額×10)のうち、少ない方ですので、1,000万円を借り入れることができます。

売掛金5,000万円が回収困難となり、掛金総額が320万円だったとします。

売掛金5,000万円と3,200万円(掛金総額×10)のうち、少ない方ですので、3,200万円を借り入れることができます。

(2)借入の際に注意すべきこと

注意すべき点は次の6つです。

・倒産とは、次のような状態をいいます。

破産手続開始等の申し立てがされた場合

手形交換所の取引停止処分を受けた場合

一定の私的整理があった場合(平成22年7月以降)

災害による不渡り等

夜逃げや一定の条件を満たさない私的整理の場合は該当しません。

・共済に加入後6ヶ月が経過していることが条件です。

・当然、掛金の納付をしていることが条件です。

・対象となる債権は、売掛金、前受金返還請求権に限ります。貸付金、不動産賃貸料などは対象になりません。

(3)借入の条件

・返済期間及び返済方法

5年間です。据置期間=返済のない期間が6ヶ月あるため、実質54ヶ月での均等返済となります。

・利率

無利子です。ただし、借入金の10分の1が掛金から差し引かれます。

借入金が1,000万円だった場合、借入金の10分の1である100万円が掛金総額から差し引かれます。

この100万円を利息を考えるなら、若干高い利率となります。

・担保、保証人

無担保、無保証人で借りることができます。

6 解約手当金

途中で解約した場合も、掛金納付月数及び解約理由により、解約手当金が戻ってきます。

みなし解約とは、個人事業主が亡くなった場合、法人解散の場合、中小機構解約とは12ヶ月以上掛金の払い込みが滞った場合などをいいます。

40ヶ月以上掛金を納付していれば、任意解約でも100%戻ってきます。

| 掛金納付月数 | 任意解約 | みなし解約 | 機構解約 |

|---|---|---|---|

| 1ヶ月~11ヶ月 | 0% | 0% | 0% |

| 12ヶ月~23ヶ月 | 80% | 85% | 75% |

| 24ヶ月~29ヶ月 | 85% | 90% | 80% |

| 30ヶ月~35ヶ月 | 90% | 95% | 85% |

| 36ヶ月~39ヶ月 | 95% | 100% | 90% |

| 40ヶ月以上 | 100% | 100% | 95% |

7 一時貸付金

倒産等の事実がなくても一時的に借入をすることができます。

借り入れることができる金額は、掛金納付月数と掛金総額により決まります。

解約手当金の95%を借りることができます。

返済期間は1年、一括返済で利率は年0.9%です。

活用方法

経営セーフティ共済の活用方法は2つあります。

1つは、取引先倒産によるリスクの回避です。

入金サイトの確認、未回収の売掛金のチェック、未回収の場合の催促など売掛金管理を徹底するとともに、経営セーフティ共済に加入し、万が一に備えておくのもよいでしょう。

万が一の借入や一時貸付金の制度を利用することができます。

あくまで借入である点を忘れないようにしてください。

もう1つは、一時的な節税です。

掛金が全額経費にできること、一括納付ができることから、節税に使われるケースがあります。

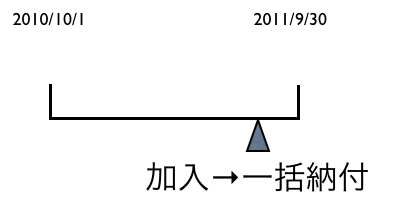

例えば、今月(2011年9月)決算の場合、加入して一括して納付すれば、掛金全額が経費となり、税金を減らせるわけです。

現行の制度だと96万円(月8万円×12)を経費に落とすことができます。

解約した場合は、その解約金が収入となってしまいますので、あくまで一時的な繰り延べにしかならない点に注意してください。

改正点及び手続きについては、明日取り上げます。

・「まさかのとき」に役立つ経営セーフティ共済 その2 2011年10月からの改正内容

=========================

今シーズン、もうちょっとレースに出ておきたいと思い、アクアスロンに申し込みました。

スイム1.5km+ラン10kmのレースです。

スピードはともかく距離はなんとかなるかなぁと思っています。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方