雇用者の増加に応じて税金が減る雇用促進税制。

最終回は、この制度を受けるためのチェックリストをまとめてみました。

ーーーーーーーーーーーーーーーーーーーーーーーーーー

【今日のテーマ】

・税金を減らすため改めて確認しておきたい雇用促進税制 その3 チェックリスト

ーーーーーーーーーーーーーーーーーーーーーーーーーー

事前チェック

会社(又は個人事業)が次のすべての要件を満たしているかをチェックします。

○青色申告をしている

○雇用促進税制を受ける事業年度について

・設立事業年度ではない

・平成23年4月1日から平成26年3月31日までに開始する事業年度である

○事業が風俗事業等ではない

○前事業年度に事業主都合による退職がいない

1つでも該当しないものがあると×です。

「雇用者」のカウント方法のチェック

雇用促進税制は、「雇用者」の増加が要件の1つです。

その「雇用者」のカウント方法に気をつけなければいけません。

○「雇用者」は雇用保険の一般被保険者か

○「雇用者」から役員・使用兼務役員及びそれらの特殊関係者(親族等)を除いているか

①役員の親族

②役員と事実上婚姻関係

③役員から生計の支援を受けている者

④①・②と生計を一にする親族

役員の親族まで除くのは、結構厳しい要件です。

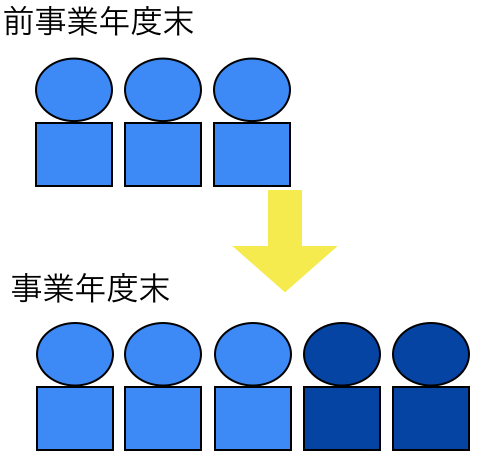

○上記を踏まえて、当事業年度末の「雇用者」が前事業年度末の「雇用者」から2人以上(中小企業の場合)、増えそうか?

↓

増えそうであれば、次の段階にうつります。

事業年度開始時のチェック

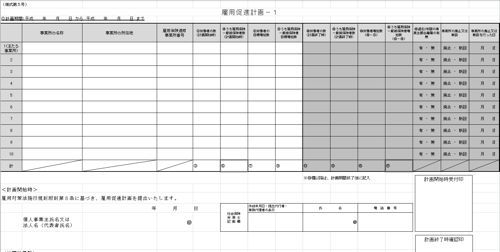

○ハローワークへの届出

雇用促進税制を受けるには、ハローワークへ雇用促進計画を提出しなければいけません。

雇用促進計画は次のような用紙に記入します。

フォームはExcel、PDFでこちらにあります。

http://www.mhlw.go.jp/bunya/roudouseisaku/koyousokushinzei.html

左側を拡大すると、このようになっています。

雇用者増加の計画状況を記入します。

右側で事業年度終了後に実績を記入します。

この計画に対して、「ホントに増やす気あるのか?」「こんなに増やせないでしょう?」などといわれることはなく、単に形式的なものです。

その形式的な手続きを期限までに行っていなければ、雇用促進税制を受けることができません。

期限は原則として事業年度開始後2月以内です。

ただし、平成23年4月1日から8月31日までの間に事業年度を開始する場合は10月31日までが期限となります。

可能性があるなら、10月31日までにとりあえず提出しておいてもいいでしょう。

増えなかったら雇用促進税制を受けられないだけです。

「計画どおりに増えてないじゃないか!」と怒られることもありません(^_^;)

事業年度終了後のチェック

事業年度が終了したら、次の点をチェックします。

○当事業年度にも事業主都合による離職者がいないか

○数値上の要件を満たしているか

次の数値上の要件をすべて満たす必要があります。

1 当事業年度末の「雇用者」が前事業年度末の「雇用者」よりも2人(中小企業の場合)以上増加

2 増加した「雇用者」が、前事業年度末「雇用者」の10%以上

例)前事業年度末の「雇用者」が21人で、増加した雇用者が2人→21人の10%未満なので×

例)前事業年度末の「雇用者」が21人で、増加した雇用者が3人→21人の10%以上なので○

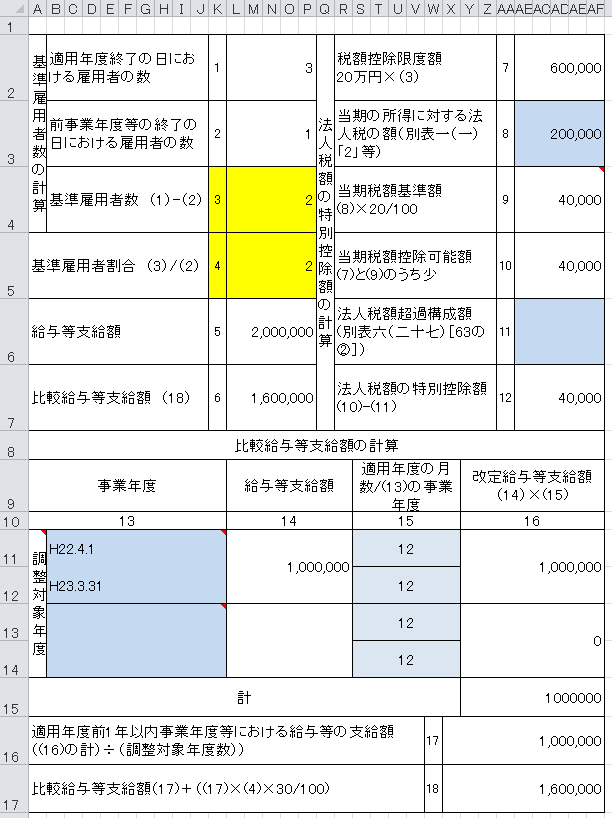

3 当事業年度の「雇用者」への給与支給額が次の数字以上である

前事業年度の「雇用者」への給与支給額【A】+(【A】×【B】×30/100)

※【B】=「雇用者」の増加数/前事業年度末の「雇用者」

要するに、「雇用者」が増えても、支払う給与がある程度以上じゃないと×ということです。

給料が少ない「雇用者」を採用して、雇用促進税制を受けることを防ぐ目的でしょう。

給料が高い「雇用者」が退職した場合も、この要件を満たさない可能性があります。

「そうそう簡単には税金減らせないよ~」という強い意志を感じますね(^_^;)

○当事業年度は税金が発生する見込みか

この制度は、あくまで支払う税金から控除されるものなので、税金が発生しないと意味がありません。

ここまで要件を満たせそうなら、次のチェックにうつります。

手続きのチェック

○事業年度年度終了後にハローワークへ雇用促進計画を再度提出し、確認を受ける

前述の雇用促進計画を達成したことを記入し、ハローワークへ提出します。

厚生労働省のリーフレットには、「確認を求めてから返送まで約2週間(4~5月は1ヶ月程度)」と書かれています。

3月決算で5月申告の場合、提出が遅いと間に合わない可能性があります。

窓口にいけば即対応してくれるのかもしれません。

○雇用促進税制に関する明細を作成する(別表六(二十六))

一足先にExcelで作って試算してみています(^_^;)

○確認を受けた雇用促進計画の写しを確定申告書に添付

e-Taxだと、別途郵送になりますね。

税額の控除

以上のチェックリストのすべてをクリアすると、晴れて税金の控除を受けることができます。

険しい道のりです(^_^;)

その金額は、1人当たり20万円となります。

前々回の記事で取り上げたように、「法人税額の20%」(中小企業の場合)という制限もあるので注意してください。

一見、「減税♪」と思っても、実際に減税になるまでは大変なものです。

私が現段階で、法律や国税庁・厚生労働省のリーフレット等から把握した情報は以上です。

運用上で気づいた点、注意すべき点があれば、改めて記事にします。

【関連記事】

・税金を減らすため改めて確認しておきたい雇用促進税制 その1 制度の概要 …

・税金を減らすため改めて確認しておきたい雇用促進税制 その2 「雇用者の増加」とは …

・税金を減らすため改めて確認しておきたい雇用促進税制 その3 チェックリスト…

=========================

昨日は終日外出・打ち合わせのあと、Excel本の校正。

今日10時の締め切りですが、なんとか終わりそうです。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方