昨年、平成23年税制改正の案として挙げられた「法人税の引き下げ」

結局、いつからどうなるのかをまとめてみました。

現在の法人税

現在、中小企業(原則として資本金1億円以下)の法人税は次のような税率です。

法人の所得が800万円以下の部分は18%、800万円超の部分は30%となっています。

これは法人税だけの税率です。このほかに地方税(都道府県民税、市区町村民税、事業税、地方法人特別税)がかかります。

例)東京都のみに事業所がある法人で従業員50人以下の場合

所得100万円のとき、法人税 18万円(100万×18%)、地方税を合わせると32万9,900円となります。

所得1,000万円のとき、法人税 204万円(800万×18%+200万×30%)、地方税を合わせると313万9,800円となります。

平成23年税制改正による税率

平成23年税制改正の案として挙げられたのは、次のようなものでした。

年800万円以下の所得に関しては、18%が15%になります。

年800万円超の所得に関しては、30%が25.5%になります。

この改正が昨年11月30日に成立し、12月2日に公布されました。(さりげなく)

震災復興財源確保法による税率

さらに同日「震災復興財源確保法」と呼ばれる法律も成立しています。

この法律によると、上記に税金が上乗せされます。

上乗せされる税金の額は、所得の15%のさらに10%です。

15%+10%ではない点に注意してください。

年800万円超の部分も同様に30%から25.5%に下がり、その10%が上乗せされます。

最終的な税率

結果として次のような税率になります。

年800万円以下

※15%+15%×10%=16.5%

年800万円超

※25.5%+25.5%×10%=28.05%

最終的には、ほんの少し税率が下がります。

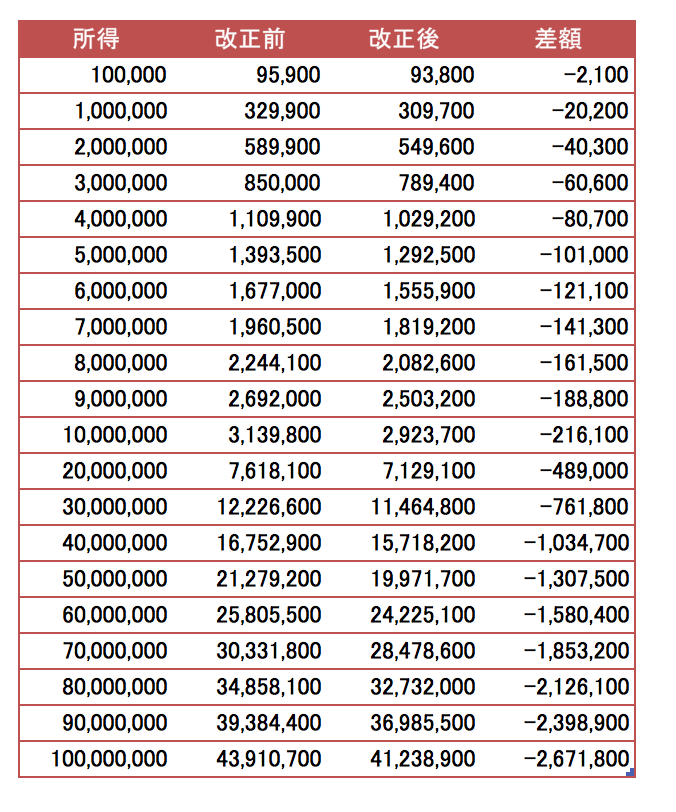

改正の影響額

所得別に改正による影響額を試算してみました。

金額は法人税+地方税です。

前述の例と同じく東京都のみに事業所があり、従業員50人未満の中小企業を前提としています。

下がる法人税等の金額は、所得100万円だと、2万200円、1,000万円だと21万6,100円です。

いつから改正となるか

法人の決算期により、改正内容が反映される時期が異なります。

例えば3月決算の法人だと、平成24年4月1日〜平成25年3月31日の期からの適用です。

この期から3期に適用されます。(事業年度等を変更しない場合です)

次の表は決算期ごとの適用開始事業年度の一覧です。

★経営者向けメルマガ、先行登録受付中です→詳しくはこちらの記事で

昨日は、上の妹夫婦・甥っ子2人、下の妹夫婦と新年会。

ビデオスカイプで両親と話しながら楽しく過ごしました。

もうすぐ甥っ子が1人増えます(^_^)

【セミナー情報】

1/30 最初の山を乗り越えよう!ピボットテーブル勉強会

【税理士井ノ上陽一Official Website】

○税務会計相談、セカンドオピニオンについて→こちら

○セミナー・研修のご依頼→こちら

○執筆のご依頼→こちら

【Twitter】

http://twitter.com/yoichiinoue

【メルマガ】

毎日配信! 『税理士進化論』

【著書】

☆『使える経理帳票―これ一冊でOK! Excel2010/2007/2003』

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方