従業員の給料を増やすと税金が安くなるという制度があります。

以前よりかんたんにはなりましたが少々計算に手間がかかる Excelで効率化する方法をまとめてみました。

新・所得拡大促進税制とは

所得拡大促進税制というものがあります。

前期(前年)より従業員(役員は×)に給料を多く払えば、その払った分の15%(要件により25%)の税金が安くなる制度です 。

たとえば100万円多く払っていれば、15万円税金が安くなります。

さらに条件を満たせば、25万円安くなるというボーナスもあります。

「そんなに安くなるんだったらうちの会社でも雇うかな」とは思いません。

私はそういうのと関係なくひとりでいますので。

税金が安くなるならという行動はおすすめしません。

今回、この記事を書いたのは税理士業や単発相談でサポートさせていただいているお客様では、所得拡大促進税制というのも使える可能性があるからです。

Excelで計算する方法をまとめてみました。

所得拡大促進税制というのは次のようなものです。

・青色申告をしている中小企業または個人

・2018年4月1日(平成30年4月1日)~2021年3月31日(令和3年3月31日)までに開始した事業年度

・明細をつくって提出

・税金が安くなるのは法人税額又は所得税額の20%を限度

ということを前提に要件を見ていきます。

まず、通常の15%の場合を見ていくと、要件は次のとおりです。

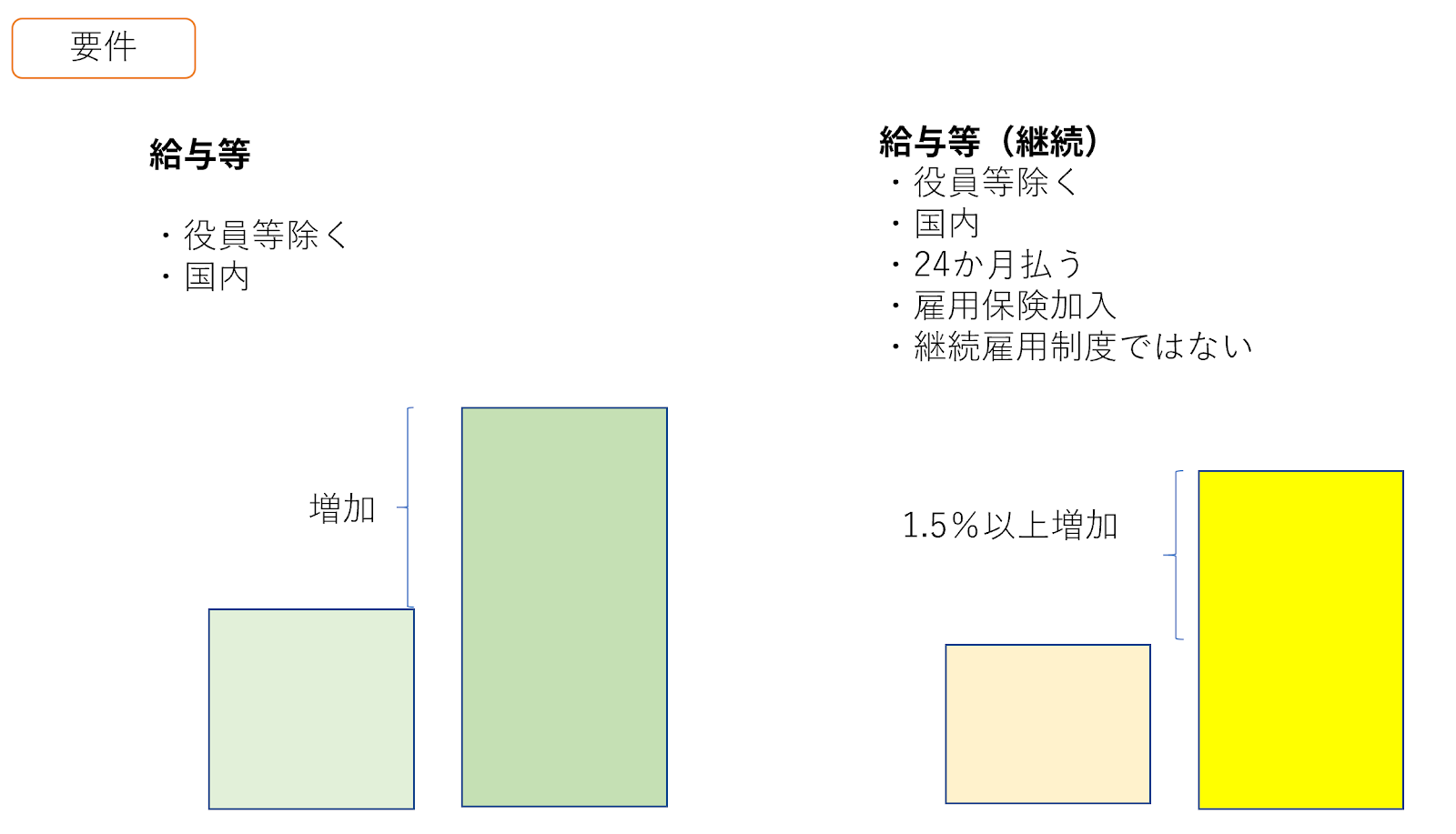

要件1

・役員等を除く

・国内の会社で払った給与等(給料、賞与など)

・その給与等が前年(前期)より増えているかどうか。

→どのぐらい増えているかは問いませんとにかく増えてれば OK です。

要件2

・役員等を除く

・国内の会社で払った給与等(給料、賞与など)

に加えて、。

・前年と今年のすべての月で給料を払っている、つまり24ヶ月払っているか

→途中入社、退社は対象外

・雇用保険に加入している。

・継続雇用制度の対象者ではない。

・以上の給与等が前年の1.5%以上増加しているかどうか。

これら2つの要件を満たしていれば、要件1のほうの給与等、つまり雇用保険とか24ヶ月とかなんだかんだがないほうの給料が増えた分に対して15%の税金が安くなります

(場合によっては要件1も要件2も金額は同じになります)。

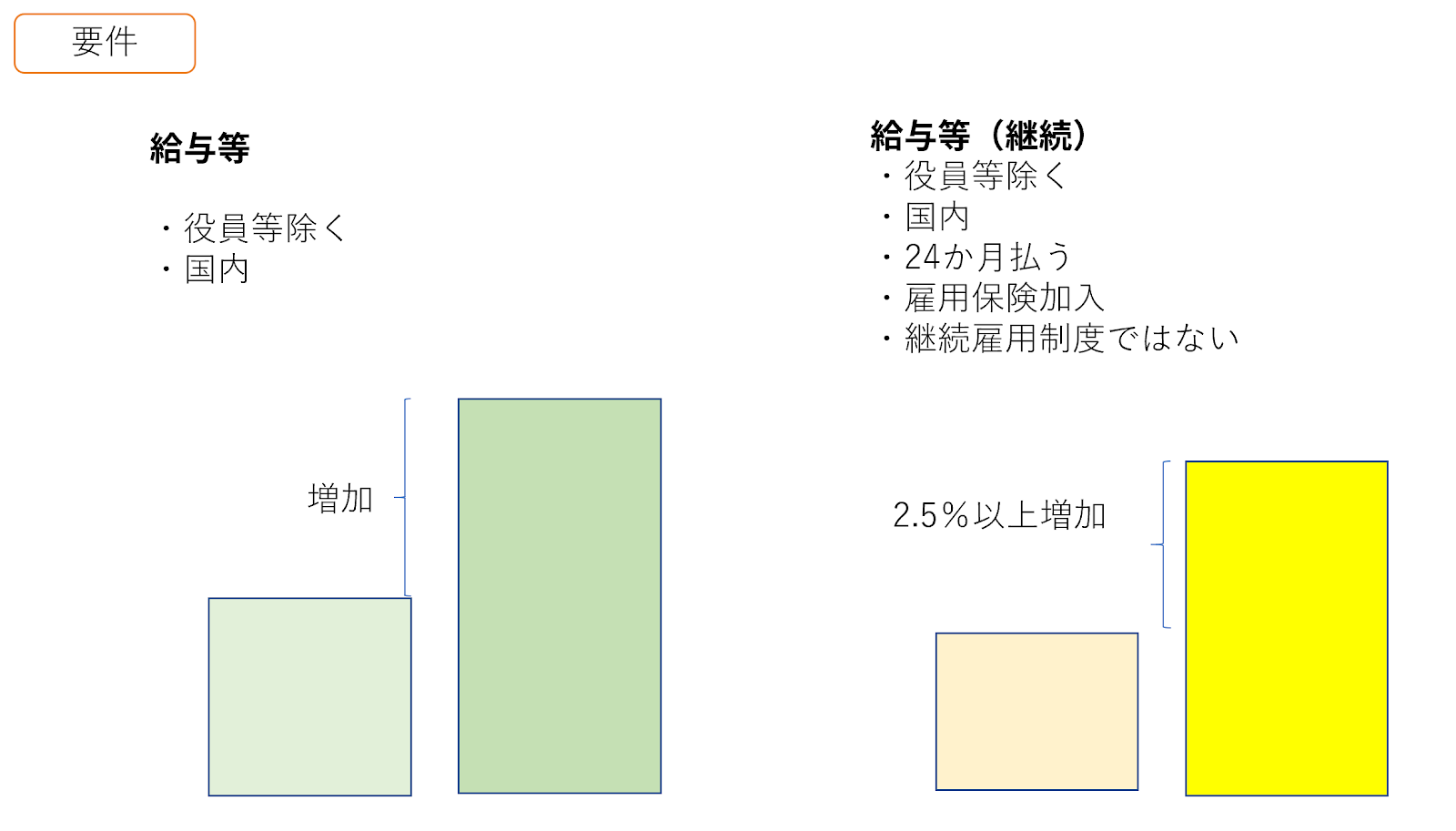

さらに要件を満たせば25%が安くなるケースもあります。

要件1は同じで、要件2は、1.5%ではなく2.5%以上増えているかどうかです。

さらに要件があります

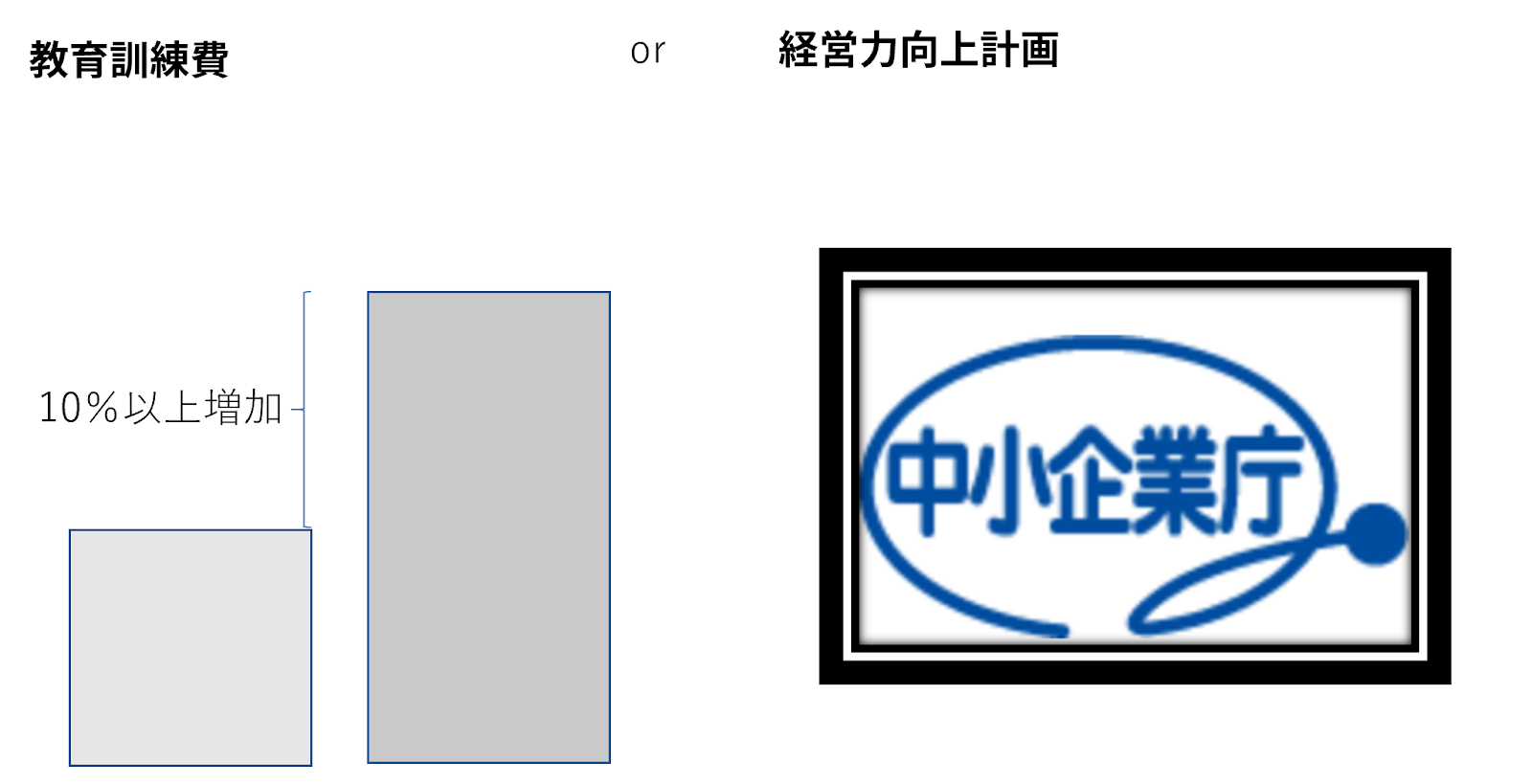

要件3

・教育訓練費(研修や教材などに対する金額。役員、入社予定者除く)が、前期(前年)より10%以上増加しているか。

または

・中小企業庁の経営力向上計画の認定を受けているか。

これらのどちらかを満たせば、

要件1の増えた金額の25%が安くなります。

給料が増えそうだなというときは、教育訓練費が増えているかどうか、そうでない場合は経営力向上計画を考えましょう。

安くなる税金の限度額は法人税額の20%ですので限りはありますし、税金を払う場合でないと、この制度は受けることはできません。

また、気をつけなきゃいけないのは、「忘れてました」とやり直しはきかないということです。

税務申告が終わるまでに判断して計算して提出しなければいけないのです。

金額は結構大きくなりますので忘れないように意識しましょう。

こういった明細を出さなければいけません。

なんじゃかんじゃ何が書いてあるかわかりませんし、見にくいです。

だからこそ私はExcelで自分なりに計算しています。

所得拡大促進税制をExcelで計算するためのデータ

この所得拡大促進税制をExcelで計算するためには上記の要件のとおり、給与等のデータを集計しなければいけません。

なおかつ、

・役員かそうでないかの区別 (使用人兼務役員や特殊関係者など含めて対象外です。)

・国内の事業所かどうか。これは問題のない場合もあるんでしょうし、今回のExcelの計算では考慮していません。

・24ヶ月継続して給与等を払っているか

・雇用保険に加入しているかどうか

・継続雇用制度の対象ではないか。これも今回は Excel の事例では考慮していません。

こういったことを考慮して、給与等のデータを集めましょう。

給与計算ソフト、年末調整ソフトなどから集めることができます。

法人の場合、給与計算や年末調整は1月から12月で、法人の決算はそうでない場合は、多少なりとも手間がかかります。

判定によっては教育訓練費や経営力向上計画を考えなければいけないので、早めに取りかかりましょう。

私はお客様に自家製のExcelの給料計算を入れており、その金額をExcelマクロで集計できるようにしてあります。

サンプルで準備したのはこういったデータです。

年月、氏名、支給額、前期か当期か、そして役員かどうか、雇用保険に入っているかどうか、給与か賞与のかの区分を入れています。

給料か賞与かの区分は、継続して払っているかどうかの要件2をチェックする場合に使うものです。

24ヶ月継続して払っているのであれば、給料のデータがその期に24個あるはずですので、そのルールを使います。

こういったデータ形式で集めるのは、ピボットテーブルで自由に集計ができるからです。

月々の給与明細から数字を拾っていったら大変です。

データを準備するようにしましょう。

所得拡大促進税制をExcelで効率化

給与データをピボットテーブルで集計します。

つくるピボットテーブルは2つ。

1つは要件1の判定の計算するものです。

[役職]を、ピボットテーブルのフィールド(右側)の[フィルター]に置くと、フィルタリングをかけることができます。

サンプルデータには、[役職]に役員だったら「役員」、そうでなかったら何も入れていません。

この[役職]が空白ということは、所得拡大促進税制ということです。

フィルタリングは[役職]を(空白)にします。

そして氏名と期で、ピボットテーブルをつくり、集計します。

氏名はなくてもかまいません。

確認用です。

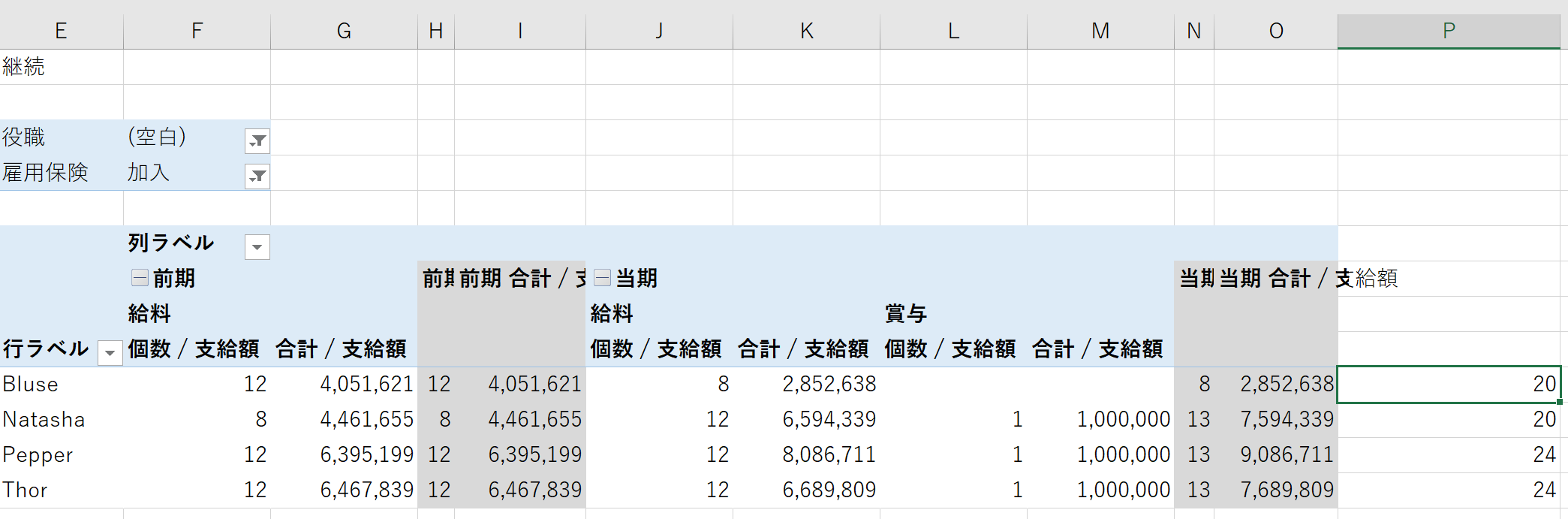

もう1つのピボットテーブルはその右側につくります。

ピボットテーブルをコピーしてつくるようにしましょう。

(そうすれば、元データを変更後、1つのピボットテーブルを更新すれば、すべてのピボットテーブルを更新できます)

今度はフィルターを[役職]に加えて、[雇用保険]の加入状況と、[区分]給与か賞与かというものも設定しています。

なおかつ、集計する値に合計と個数を入れましょう。

支給額の集計と、支給した月の個数の集計が必要だからです。

[支給額]を[値]に入れて[合計/支給額]にし、再度[支給額]をマウスでドラッグして[値]に入れた後に右側の逆三角のアイコンをクリックして[値フィールドの設定]を選べば合計ではなく個数に変えることができます。

ピボットテーブルのフィールドでチェックを入れる方法だと、[支給額]を1つしか入れることができませんので、マウスでドラッグするようにしましょう。

前期、当期の小計を出し、P 列に給料の個数を合計しています。

(ケースによって場所を変えていただければ)

要件である「前期と当期のすべての月で払っている」ということは、毎月払う給料のデータの個数合計が24になるはずです(賞与はカウントしない)。

ここが24になってるものについて、後で集計していきます。

こう見るとBluseさんは今期の途中でやめているので合計20になり、対象者ではありません。

Natashaさんは前期の途中に入ってきているので、合計20で同じく対象にはなりません。

Pepperさんは12ヶ月+12ヶ月で24なので対象者です。

以上の下ごしらえをしておきます。

このピボットテーブルを使っておけば、今後はデータを入れ替えてピボットテーブルを更新すれば自動的にこの計算はできます。

その際にデータの当期と前期を修正しましょう。

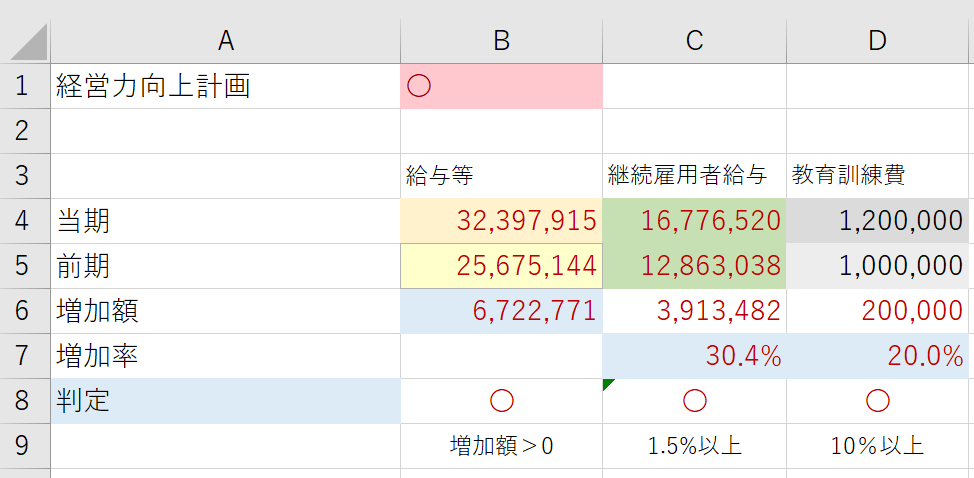

判定については別のシートでやっています。

必要なデータは何か?と考えると、

・給与等

・継続の給与等

の当期と前期です。

それぞれにピボットテーブルのデータを連動させています。

また、教育訓練費も使う場合がありますので必要に応じて入れておきましょう。

なお、赤い文字は、数式が入っているということです。

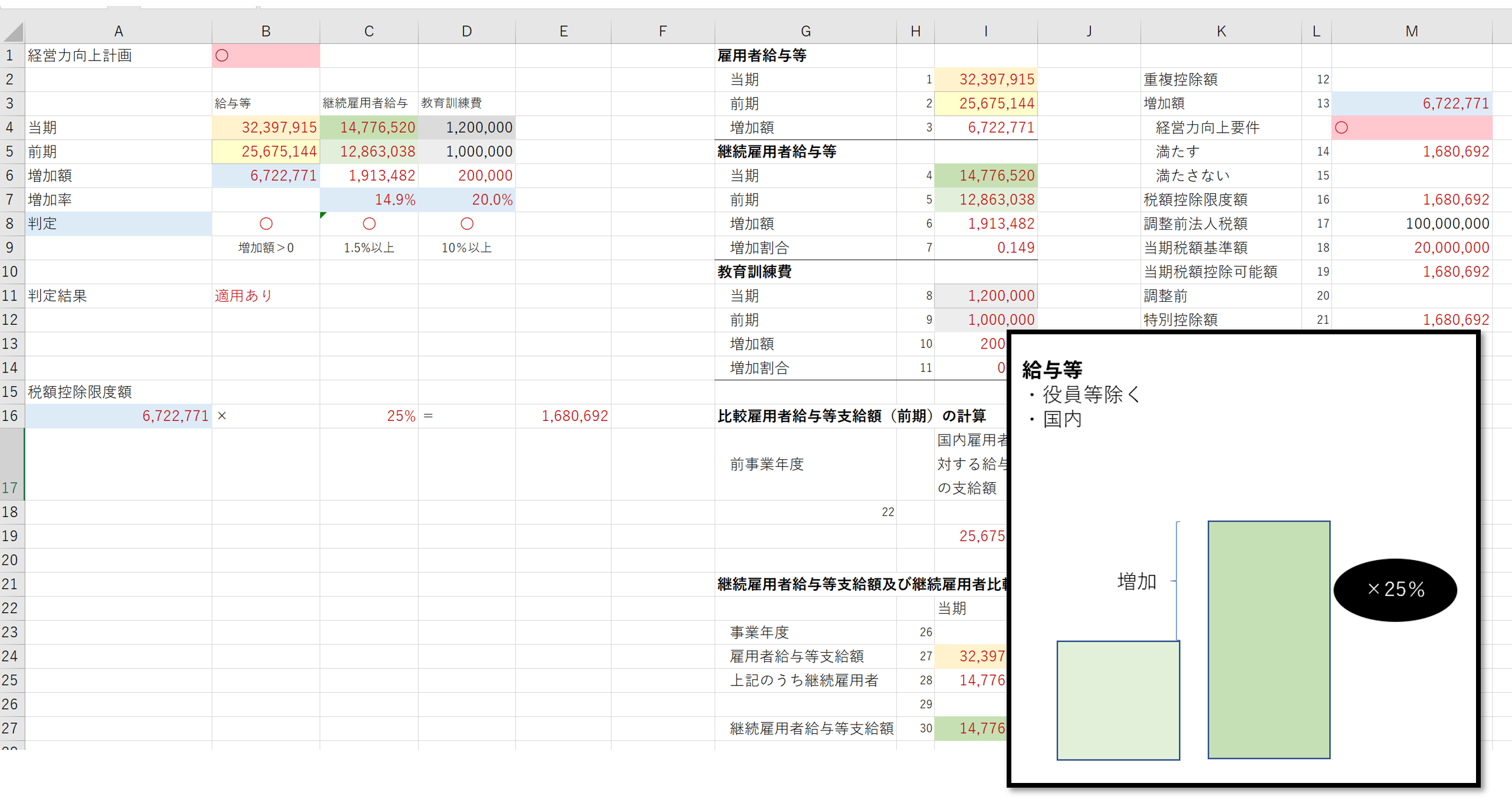

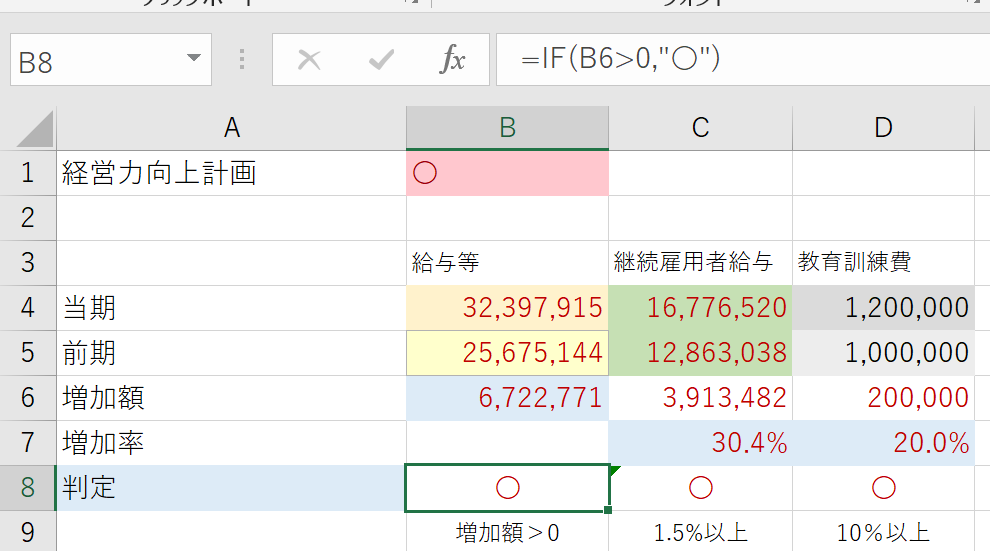

そして、それぞれの増加額と増加率を出しておき、経営力向上計画を受けているかどうか選べば、準備は完了です。

判定の部分ではそれぞれ、

・給与等が増えているかどうか

・継続給与等が1.5%以上かどうか

・教育訓練費が10%以上かどうか

を、if で判定してそれを満たせば〇が出るようにしています。

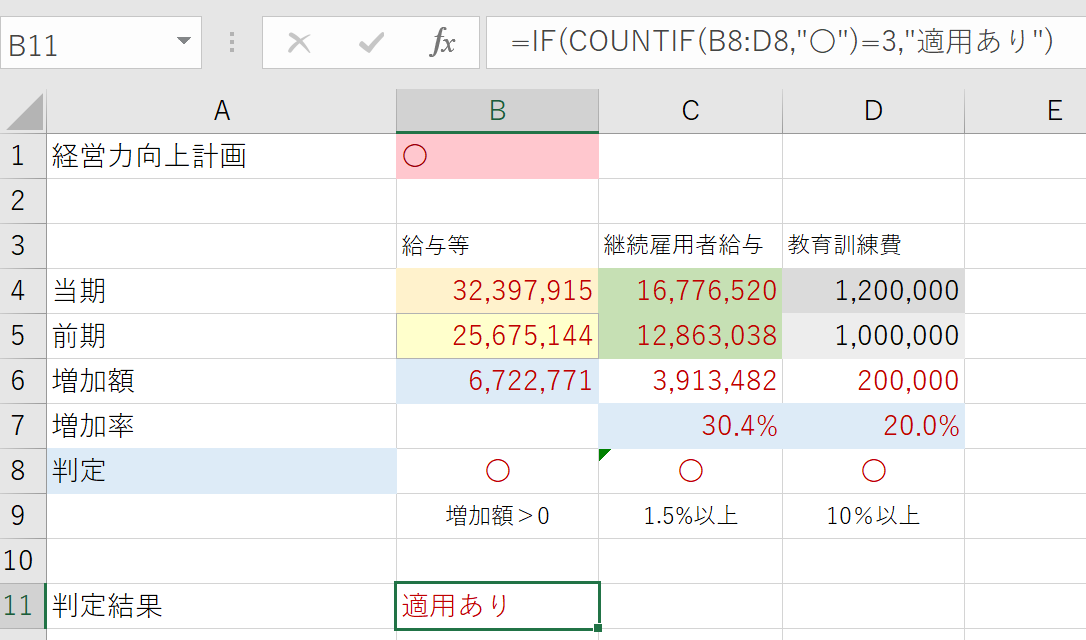

判定結果のところでは、〇が3つあれば、「適用あり」と出て、

たとえば1つでも要件を満たさなかったらFALSEと出るようにしています。

数式としては〇を数えて、それが3つだったら「適用あり」にするというものです。

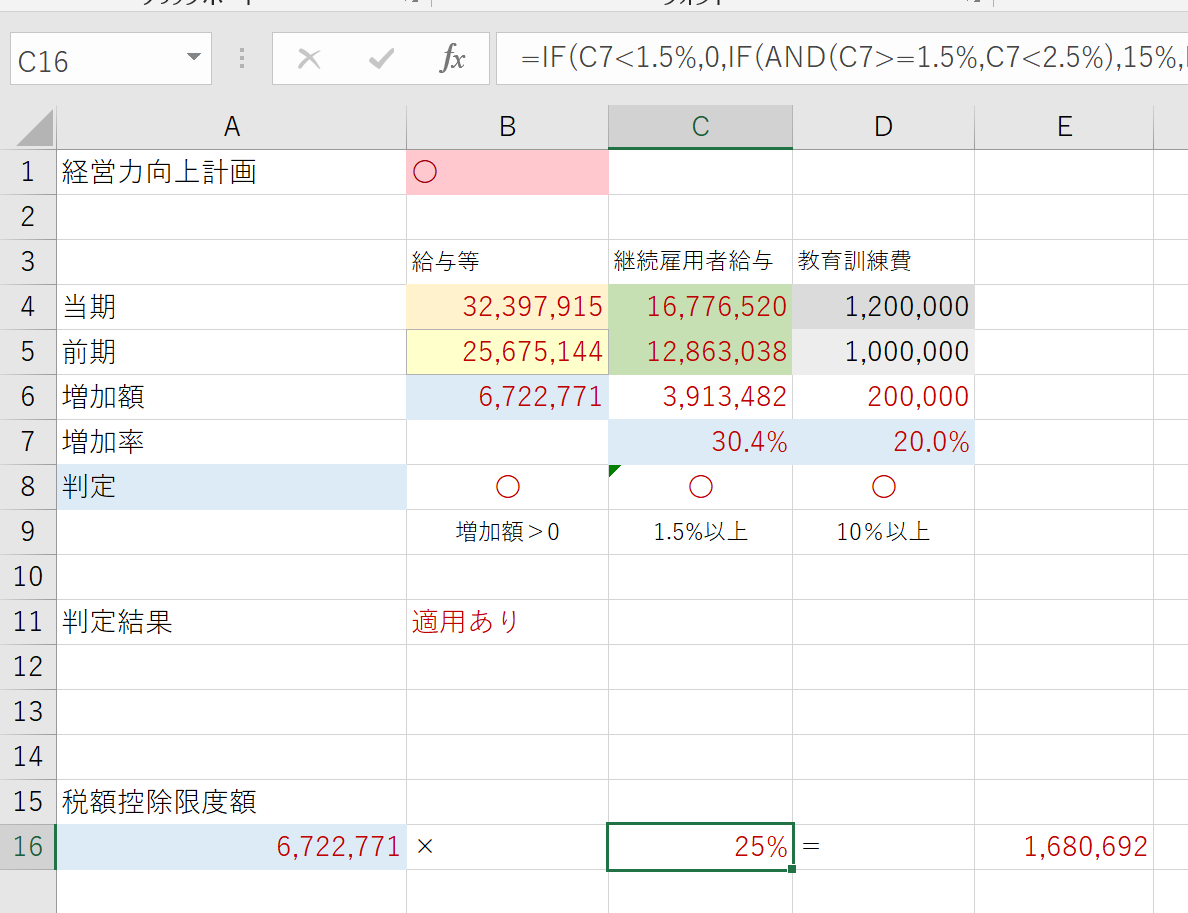

そして、適用ありの場合、税金がどのくらい安くなるかという計算ができるようにしてあります。

ここに入れているのはこういった数式です。

IF、AND、ORで複雑になりましたが、数式が複雑になるような制度のほうが好ましくありません。

=IF(C7<1.5%,0,IF(AND(C7>=1.5%,C7<2.5%),15%,IF(OR(B1=”〇”,D7<10%),25%,15%)))

・継続の給与の増加率が1.5%以上2.5%未満だったら、税率は15%。

・2.5%以上で、教育訓練費の増加割合が10%以上又は経営力向上計画(セル B1に〇)の要件を満たせば、税率は25%、そうでなければ15%

というしくみです。

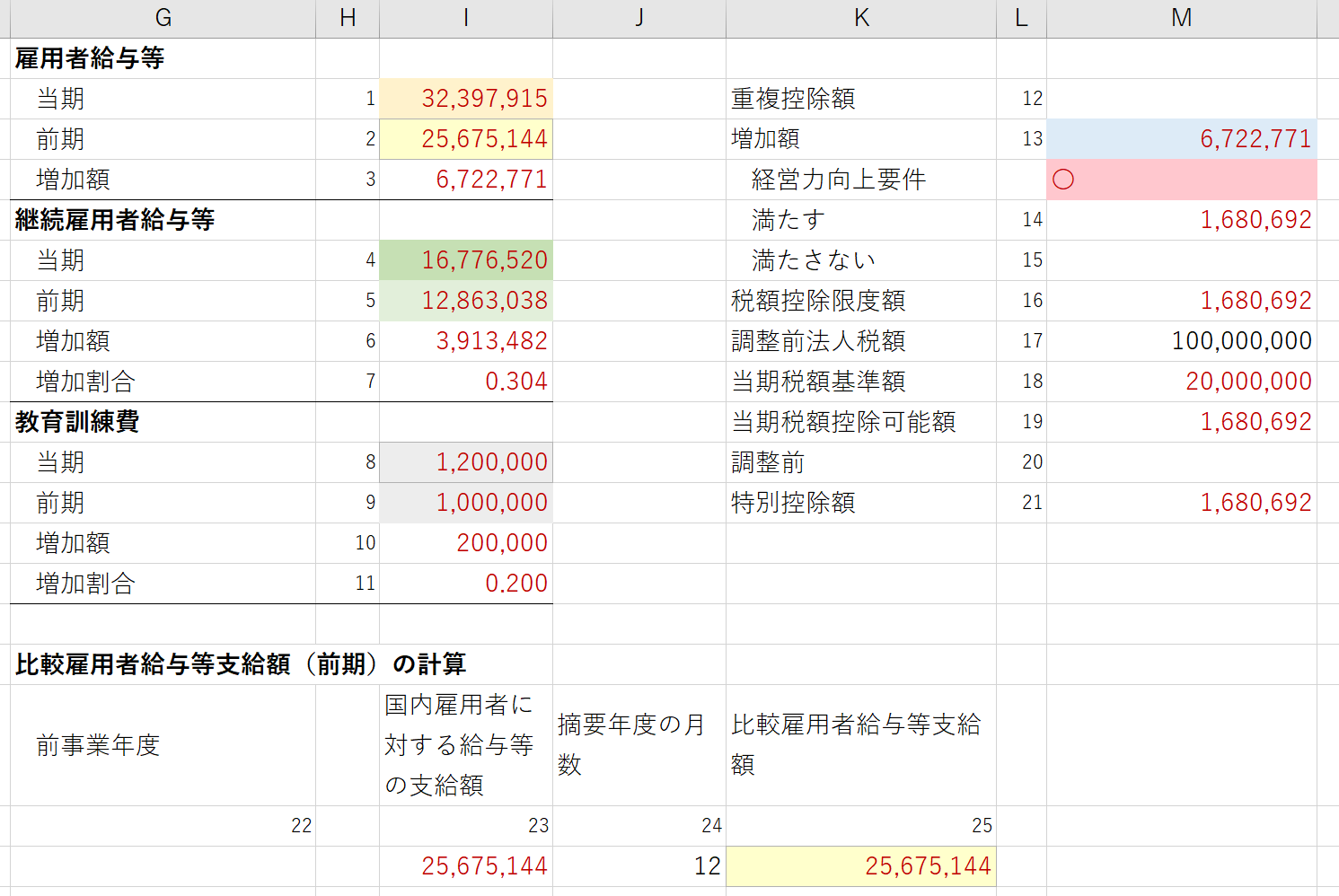

そして、法人税の明細書の形式で数字を入れて確認できるようにしてあります。

表現は適当に変えていますので、お好みで変えていただければ。

元の表現、比較=前期(前年)と読み替えるとだいぶ読みやすくなります。

調整前法人税額はそれぞれ入れてみていただき、この20%が限度額になります。

今回の事例の場合は168万円の節税になるということです。

これを忘れたらと思うとぞっとします。

ある程度テストしてみましたが、なんか変になるというところがあれば、こっそりご連絡いただければ

今回の事例は、給与のデータを集めるということが肝です。

そうすれば、汎用性が上がり、他の事例や次の年にもつかえます。

また、この制度、以前よりかんたんになったとはいえ、複雑怪奇な法律をExcelで表現してみると行動が理解しやすくなりますし、数式のいい練習にもなります。

記事を書き、サンプルを置く趣旨としては、自分でつくっていただきたいからです。

サンプル、テンプレートをそのまま使っていては、腕は伸びませんので。

こんなことしなくても、法律を読んだだけで理解できる方もいらっしゃると思いますが、私はExcelにして自分でつくったほうが理解しやすいです。

■編集後記

昨日は終日お客様先にて。

4月分の業績確認、決算など。

夜は、トライアスロンバイクを沖縄へ発送。

その後にブログを書いたので(かつ大作)、0時前ぎりぎりでした。

ブログがそんなに遅くなったのは久しぶりなので、母から生存確認が(-_-;)

■昨日の「1日1新」

フィギュアアーツ アイアンマン マーク45

■昨日の娘日記

なぜかアイアンマン好きで、私用のアイアンマンフィギュア(タイミングよく安く手に入りました)を熱心にさわって遊んでいました。

空を飛ばしたり、テーブルに置いて眺めたり。

も、もう1つ買わなければいけないかもです。

パパもアイアンマン(スイム3.8㎞バイク180㎞ラン42.195㎞)なんですが。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方