震災後、直接的、間接的に被害を受けた中小企業に対して、資金繰り支援策が公表されています。

日々、情報が出てくる中、現場の方も混乱しているようです。

その中で中小企業庁が発表した「中小企業向け資金繰り支援策ガイドブック」というものがあります。

私なりに内容をまとめてみました。

http://www.chusho.meti.go.jp/earthquake2011/index.html

ーーーーーーーーーーーーーーーーーーーーーーーーーー

【今日のテーマ】

・震災に伴う中小企業向け資金繰り支援策

ーーーーーーーーーーーーーーーーーーーーーーーーーー

中小企業災害ナビダイヤル

資金繰りについて、こちらの窓口で相談できます。

0570-0640-350

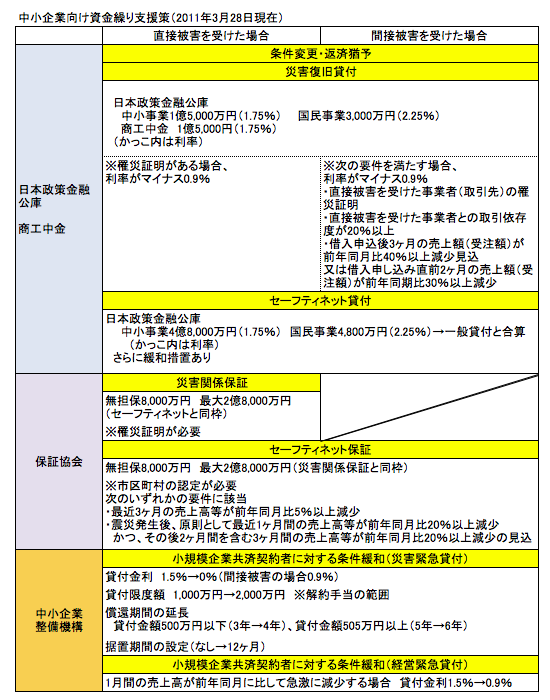

中小企業向け資金繰り支援策

冒頭で取り上げた「中小企業向け資金繰り支援策ガイドブック」の内容に、中小企業整備機構の「小規模企業共済契約者に対する条件緩和」を付け加えました。

http://www.chusho.meti.go.jp/earthquake2011/110318KyosaiAdd.htm

直接被害を受けた場合、間接被害を受けた場合で取り扱いが変わるケースがあります。

罹災証明は、後日提出でもよいと書かれていますので、まずは相談してみてはいかがでしょうか?

前提となる融資の知識

上記の制度の前提となる融資の知識を簡単にまとめました。

・種類

融資には大きく分けると3つの種類があります。

1 プロパー融資

金融機関が直接貸してくれる場合、プロパーといいます。

創業間もない場合、借入・返済実績がない場合は、なかなか借りることができないケースが多いです。

2 日本政策金融公庫、商工中金

これらの金融機関も直接資金を貸してくれます。

なかでも日本政策金融公庫は、創業間もない場合も、借りることができます。

3 保証協会

各都道府県にある信用保証協会が、金融機関から企業への融資を保証してくれます。

例えば、A社が金融機関から1,000万円借りた場合、保証協会が1,000万円を保証します。(条件に該当する場合)

仮にA社が返済できなくなった場合には、保証協会が金融機関にいったん支払うことになります。

その後、保証協会がA社から回収するという仕組みです。

つまり、金融機関は、「A社に貸しても大丈夫かなぁ」という心配をしなくてもいいのです。

その代わり保証協会が、融資の申込をした企業を審査します。

・セーフティネット保証

これまでもあった制度です。

急激に業績が悪化した場合(これまでは売上高等が3%減)、市区町村の認定を受けると、一般の融資枠とは別に融資を受けられる制度です。

この制度も保証協会が保証します。

(日本政策金融公庫もセーフティネット貸付というものを行っています)

【関連記事】

・借りやすい景気対応緊急保証による融資

原材料価格高騰対応等緊急保証【セーフティネット保証(5号)】

セーフティネット保証による融資,ようやく入金されました。

・利益が出ているのに資金繰りが苦しい理由

資金繰りを楽にするための「管理」のポイント

資金繰り的に好ましい負債

=========================

昨日の午後はセミナーに参加しました。

経営、法務、労務、資金繰り、メンタルという内容です。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方