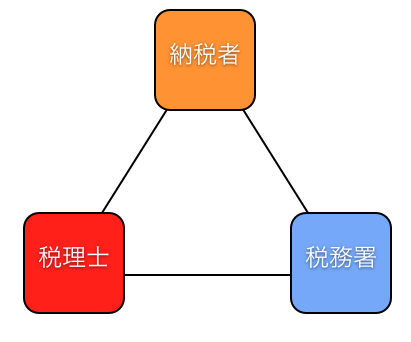

税金上の判断は、法律で定まっていない部分も多く、その時々の状況や金額の多寡で個別に判断することがほとんどです。

その判断するのは、納税者、税理士、税務署。

それぞれの見解が異なる場合もよくあります。

この三者のバランスが重要なのです。

ーーーーーーーーーーーーーーーーーーーーーーーーーー

【今日のテーマ】

・税金上の見解が異なるケース

ーーーーーーーーーーーーーーーーーーーーーーーーーー

税金上の見解が異なるケース

例えば、「○○は経費にできる」というのが、税金上の判断です。

前提として、次のように判断されます。

・税理士と契約していない場合

納税者が判断し、数年に1回の税務調査で税務署が判断します。

・税理士と契約している場合

納税者と税理士双方が判断し、数年に1回の税務調査で税務署が判断します。

このうち、後者の場合を想定して、見解のパターンを見ていきます。

1 納税者 ○ 税理士 ○ 税務署 ○

3者すべてが○と判断しているケース。

最も好ましいです。

2 納税者 ○ 税理士 × 税務署 ×

納税者は○と思っていても、税理士・税務署が×と判断するケース。

よくあるパターンですが、あまり税理士の判断が税務署の判断と完全に一致するのも困りものです。

確かにダメなものはダメですが、過度に厳しすぎるのもいかがかと。

私自身のポリシーの1つは、

税務署に指摘されて、「ごめんなさい」と平謝りするような経費は入れない

というものです。

「事業のために必要である」と何らかの理由付けができていることを経費にする基準にしています。

3 納税者 ○ 税理士 ○ 税務署 ×

納税者・税理士が○と考えて申告しても、税務署に×と判断されるケース。

税務調査の際に論点となるのは、このケースです。

4 納税者 × 税理士 ○ 税務署 ○

納税者が×と考えていても、実は合法に経費にできるケース。

意外とこれもあります。

納税者が損をしている場合です。

5 納税者 ○ 税理士 × 税務署 ○

納税者が○と思っていても、税理士が×と判断したもので、実は税務署的には○なもの。

これは税理士としてはあってはならないケースです。

厳しすぎる判断はこういう状況を招きます。

6 納税者 ? 税理士 ○ 税務署 ?

納税者が「これ、大丈夫かなぁ」と思っても、税理士が○と判断するケース。

税務署はどう判断するかは未知数です。

例えば、領収書を税理士(当事務所以外)に丸投げした場合、「全部経費に入れているけど、大丈夫かなぁ」という声を聞きます。

税理士側としては、「何も言わない=○」ではなく、経費判断の基準をなんらかの形で示す必要があるのでは、と思います。

どちらにせよ、納税者(クライアント)が不安にならないような工夫が必要でしょう。

ブログに書けるのはこの辺までですね(笑)

=========================

最近、体重が増え続けています。

運動はやっているので、原因は分からず。

可能性があるとすれば、毎日のようにカフェで執筆しているので、コーヒーの摂取量が増えていること。

ラテは飲めないため、いつもドリップコーヒーなので、違うとは思いますが。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方