持続化給付金に税金がかかるかどうか。

所得税(法人税)はかかり、消費税はかかりません。

その勘定科目や経理のタイミングについてまとめてみました。

※持続化給付金サイト by Leica M10

持続化給付金に税金はかかるか?

持続化給付金とは、こちらの記事で書いたとおり、新型コロナウイルスの影響を補填するため、最大個人100万円・法人200万円を受けることができる制度です。

持続化給付金の申請方法・必要書類・注意点(個人最大100万円・法人最大200万円)

この持続化給付金を受け取った場合、税金はかかるかどうか。

個人(個人事業主、フリーランス)、法人別に考えてみます。

個人(所得税)の持続化給付金

個人の場合、お金を受けとっても税金がかからないという法律があります。

代表的なものとしては

・損害賠償金

・慰謝料

・生活で使うものを売った場合(程度による)

・会社から受け取る出張手当

・一定の金額までの通勤手当

・オリンピックやノーベル賞などの賞金

・宝くじ

・相続税や贈与税の対象になるもの

などがあります。

持続化給付金はこれらには該当しません。

少なくとも現状の法律では。

100万円を受け取った場合、収入として計算します。

持続化給付金を除いた利益がマイナス300万円の場合、持続化給付金100万円受け取ると、マイナス200万円。

結果的に税金はかかりません。

2020年の前半は影響を受けなかったけど7月以降に売上が下がって、持続化給付金を除いた利益が200万円の場合、持続化給付金100万円を受け取ると、プラス300万円。

結果的に2020年の利益がプラスになった場合は税金がかかります。

持続化給付金に対して税金はかかるというわけではありませんが、1年間(1月から12月)を通して計算する税金の計算に含めるということです。

法人(法人税)の持続化給付金

法人の場合はお金を受け取っても税金がかからないという法律は原則としてありません。

通常の会社であればちょっとしたものを売った場合でも、処分してお金に変えた場合でも、損害賠償金を受け取った場合でも収入として考えます。

持続化給付金も収入として考え、1年間(事業年度)を通じてプラスかマイナスかで税金が決まるのです。

個人・法人の持続化給付金の消費税

持続化給付金は、個人も法人も消費税がかかりません。

消費税は、国内で事業として何かしらの対価があるものに対してかかります。

持続化給付金は何かの対価として受け取るものではないことから、消費税の対象にはならないのです。

※なお、消費税がかかっている、かかっていないというのは金額によるものではありません。

220万円だからかかる、200万円だからかからないというものでもないのです。

金額と消費税の対象かどうかは別物です。

持続化給付金の勘定科目と考え方

持続化給付金の勘定科目は、個人も法人も一般的には「雑収入」で問題ありません。

他の雑収入と分けたい場合は、「持続化給付金」という科目をつくってもいいでしょうし、その他協力金などがある場合には、「持続化給付金等」という科目をつくってもいいでしょう。

雑収入というのは営業外収入という区分にありますので、もし他の科目をつけるとしても営業外収入にしておきましょう。

考え方によっては特別利益というところに該当するというものもありますが、減った売上の補填ということを考えると営業外収入かなと。

ただ売上に入れてしまうと実際にどのぐらいの売上かだったかという把握ができなくなりますので売上とは分けて雑収入に入れておきましょう。

法人の場合(200万円の持続化給付金)で考えると、次のような場合、

売上 1000

売上原価 300

売上総利益 700(1000-300)

販管費(経費) 800

営業利益 -100(700-800)

雑収入 200(持続化給付金)

経常利益 100

純然たる事業の利益は、営業利益−100。

結果的に100の利益ですが、営業外の雑収入(持続化給付金)200で、利益になっているということです。

こうしてしまうと、事業で利益が出ていることになってしまいます。

売上 1200(1000+持続化給付金200)

売上原価 300

売上総利益 900(1200-300)

販管費(経費)800

営業利益 100(900-800)

雑収入 0

経常利益 100

個人の場合の決算書

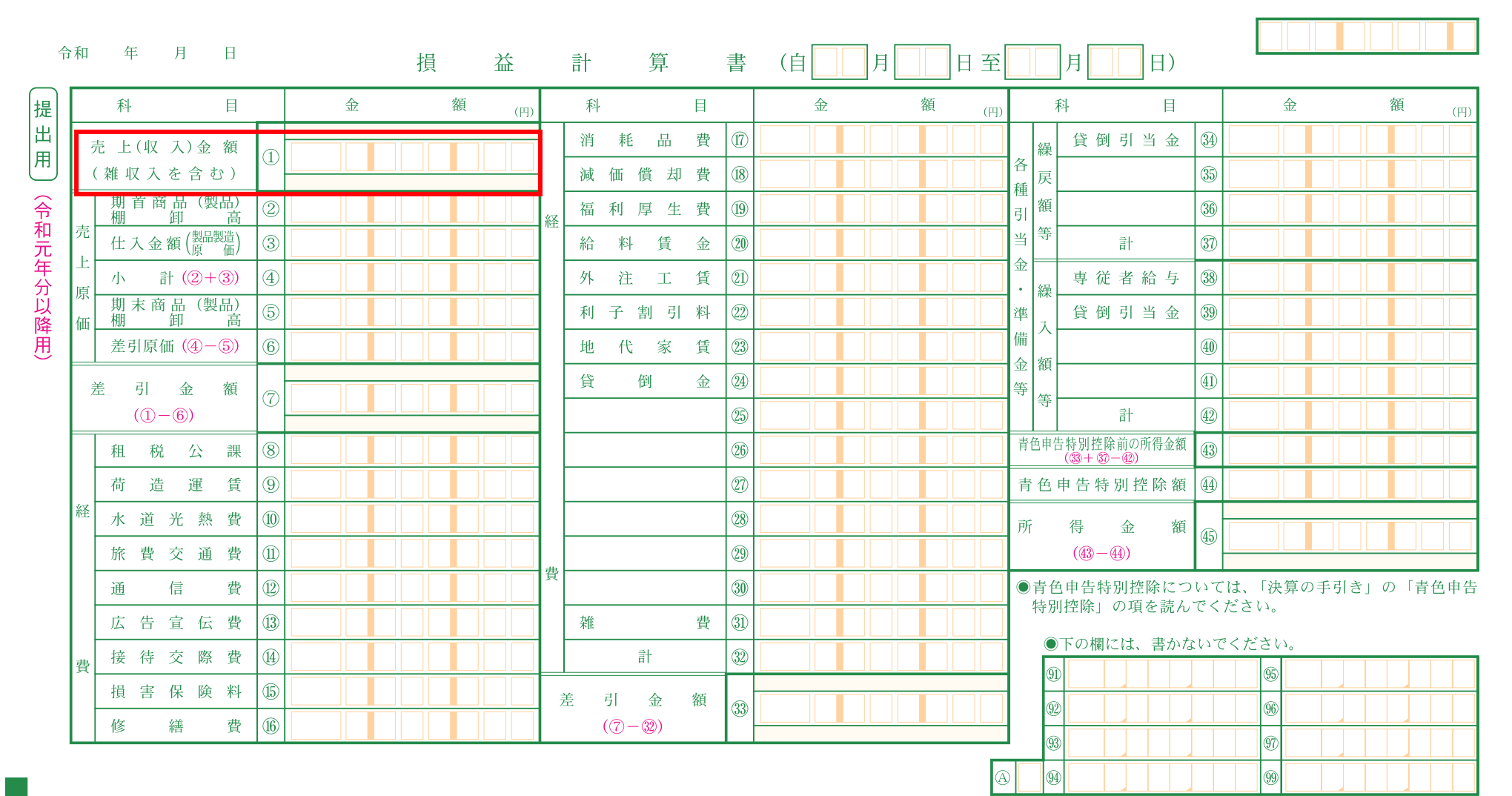

個人の場合は雑収入ということにはしますが、青色申告決算書上は、売上の中に含まれます。

このように売上金額(雑収入を含む)とありますので。

■青色申告決算書(1枚目)

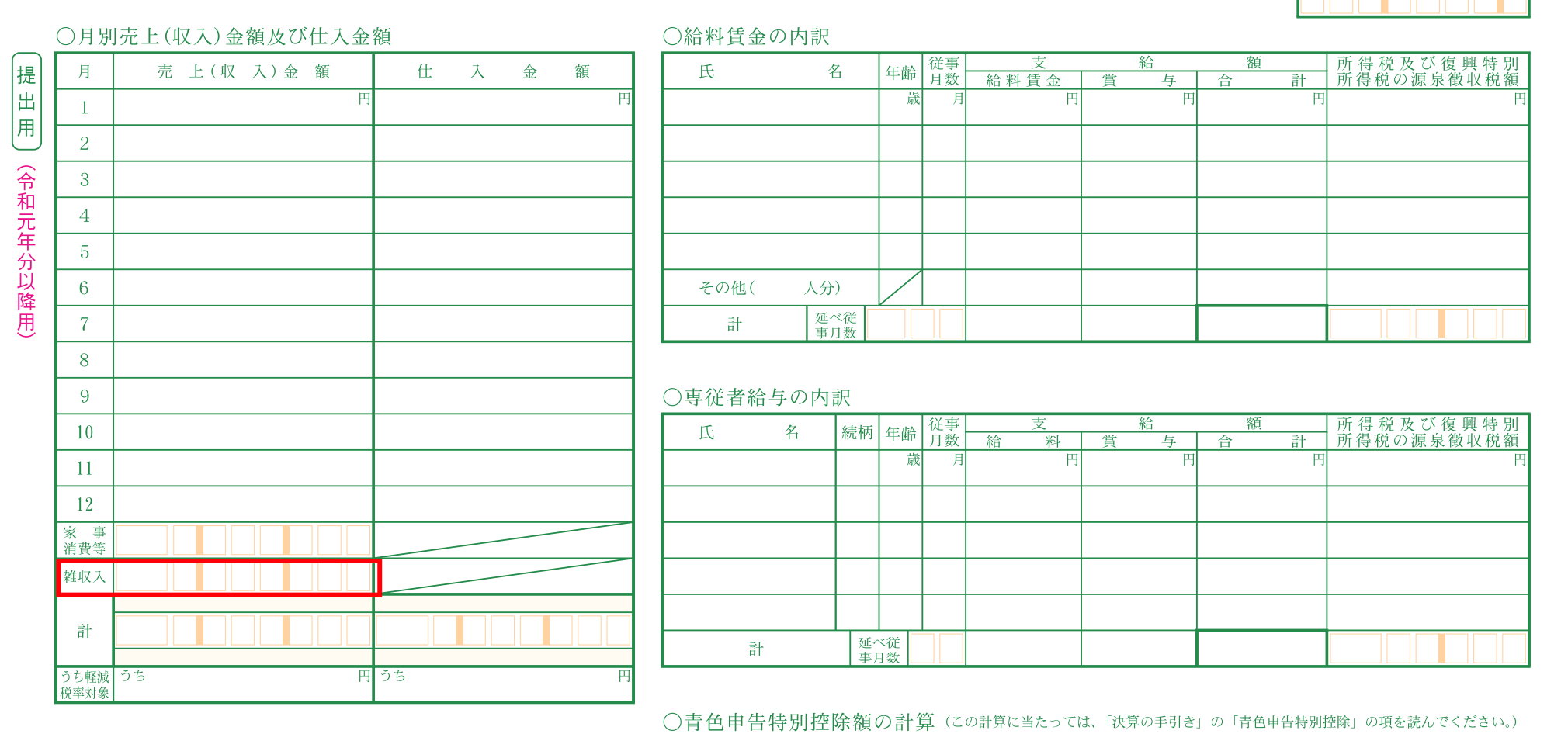

2枚目の月別売上のところでは、雑収入はわけて表示されます。

■青色申告決算書(2枚目)

この辺は会計ソフトで自動的にやってくれるのですが、自分の目でも確認しましょう。

法人の場合の決算書、勘定科目内訳明細書

法人の場合は、決算書とともに勘定科目内訳明細書という明細をつくるので、雑収入の明細として、持続化給付金を入れておきましょう。

個人・法人の消費税の処理

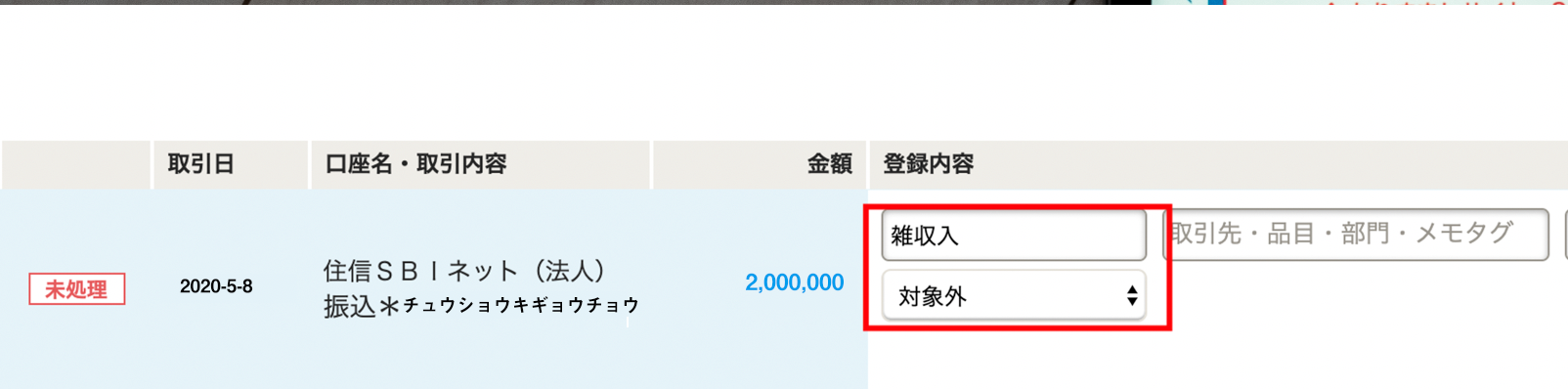

個人も法人も、消費税を払う年(年度)は消費税の処理も必要です。

持続化給付金は消費税がかからないので、会計ソフトで「対象外」と入れなければいけません。

課税売上にしてしまうとそのぶんの消費税が計算されてしまいます 。

「雑収入」という科目は標準設定で課税売上10%になっていて、自動処理されてしまうことが多いので気をつけましょう。

また、クラウド会計ソフトでネットバンクと連動している場合も売上とせずに雑収入と変えなければいけません。

※画像はイメージです。

(追記:ジゾクカキュウフキングチと表示されます)

持続化給付金の経理のタイミング

この持続化給付金をいつのタイミングで経理するかどうか。

持続化給付金は、申請してから2週間程度で銀行に振り込まれる予定ですので、通常はその振り込まれた日で雑収入としておけば問題ありません。

ただし、厳密にはその持続化給付金の申請が認められ、通知が届いた日が経理のタイミングです。

そうはいっても月が同じならそれほど問題ではありません。

通知より先に振り込まれるということもありますし。

気を付けなければいけないのは、月をまたぐ場合や決算をまたぐ場合です。

その場合は、通知が来た日に

未収入金 2,000,000 / 雑収入2,000,000

と入れて(法人の場合)、

入金されたときに

預金 2,000,000 / 未収入金 2,000,000

という処理にしましょう。

(「未収入金」はなんでもかまいません)

決算のタイミングによっては、持続化給付金の申請月を考えたほうがよい場合があります。

たとえば6月決算の法人で利益は出そうだけど、6月の売上が前年の半分以下になったという場合で、早急に資金が必要でないのなら、たとえば7月を対象月として申請するという手もあるでしょう。

今回の話は持続化給付金だけではなく、その他協力金や同じような位置づけのもので個人事業主や法人が受け取る場合にも該当しますので参考にしていただければ 。

なお、個人が受け取る特別定額給付金10万円は、法律上非課税となっています

■編集後記

昨日は、家族で新たな散歩場へ。

誰もいない穴場はあるものです。

穴場探しは仕事でひたすら常にやっていることですし。

■「1日1新」

新しい散歩場所

『紅の豚』

MacにWacom Cintiq 16 接続

■娘(3歳1ヶ月)日記

先日、アンパンマンの映画(プライムでレンタル)を観てたら、「だめー!みない!」と怖がっていました。

怖がりではあるのですが、そんなに怖い場面でもなく。

聞いてみると、「魔女がダメって言ってるのに、つけようとしてる」と。

人魚が人間になれる星の飾りをつけようとして、それをダメと言ってるとのことでした。

ストーリー、ちゃんとわかってるんだなと……。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方