仕事用(事業用)の口座から現金をおろしていいのか。

おろしても問題ありません。

その経理について、個人事業主(フリーランス)・法人別にまとめてみました。

※ATM by Leica M10

仕事用の口座から現金をおろした場合の経理(個人事業主)

独立後、仕事用に口座をつくるかと思います。

むしろつくる方がおすすめです。

プライベートのものと分けておきましょう。

仕事の口座から現金をおろしてもいいのか。

よくある質問です。

その答えは「仕事用の口座から現金をおろしてもいい」ではあるのですが、次のような点に気をつけましょう。

まず個人事業主=フリーランスの場合についてです。

個人事業主の場合は、自分に給料を払うことができないので、現金を使うのであれば仕事用の口座からおろすしかありません。

現金をおろしたときには、「現金」という項目で処理をするのが原則です。

現金1万円/普通預金1万円

しかしながら現金商売でなければ現金をきっちり合わせるのはなかなか難しいので、「事業主貸」という項目で処理しても問題ありません。

1万円をおろした場合は、

事業主貸 1万円/普通預金1万円

となります。

この「事業主貸」というのは、経費ではなく、単に記録として残しているものにすぎません。

決算書のうち、利益、税金に関係する損益計算書に載るわけではなく、

(利益=所得に税率をかけて税金を計算します)

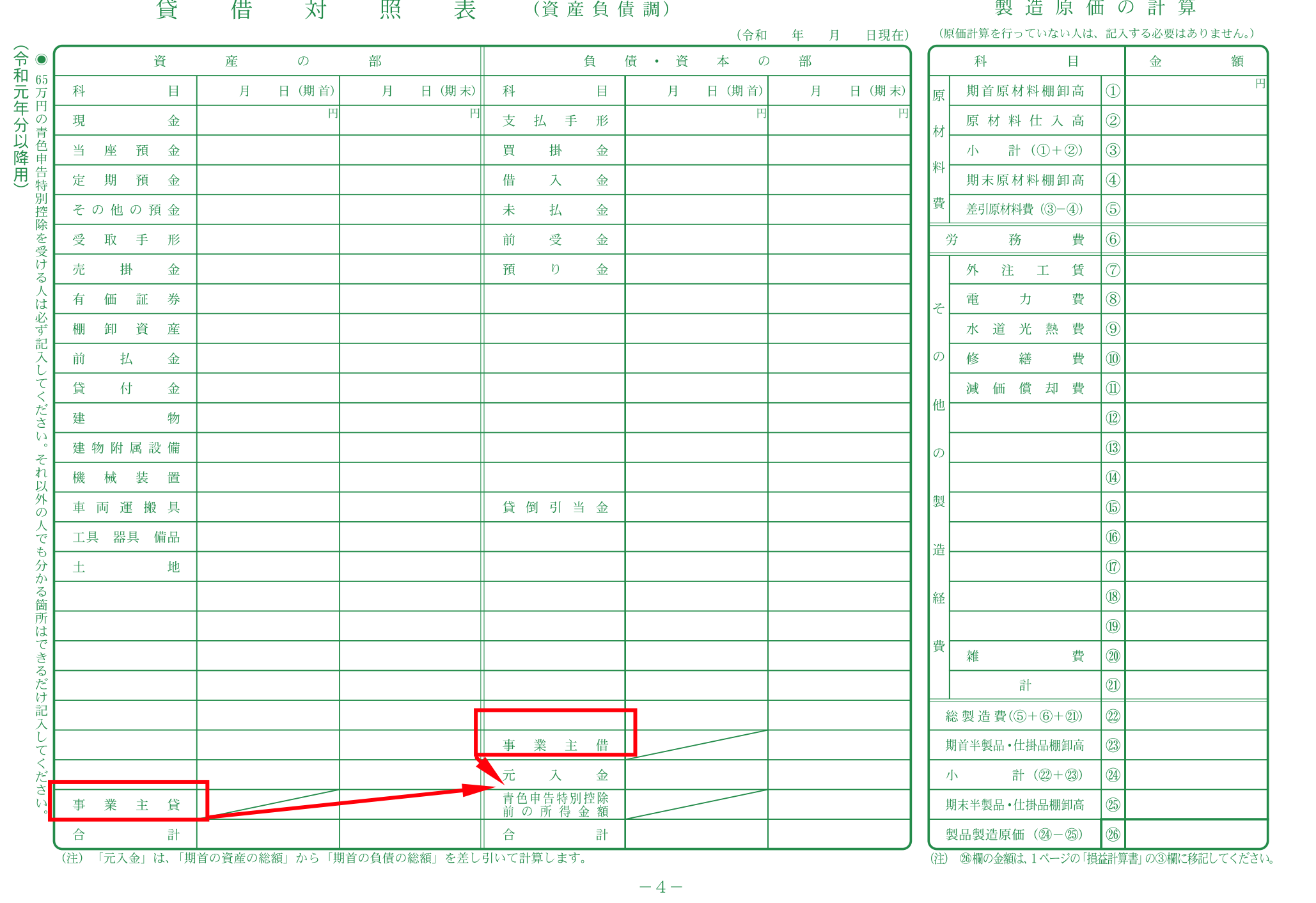

税金には関係しない貸借対照表(その時点の財産や負債)に事業主貸や事業主借が載ります。

事業主貸、事業主借は、純然たる個人としての自分と個人事業主と自分を便宜上区分けするようなものでそれほど気にする必要はありません。

(「事業主貸」を「事業主借」、「事業主借」を「事業主貸」としてしまっても影響はありません)

次の年になったら事業主貸と事業主借は、元入金という項目にまとめられ、その金額自体が何か意味を持つわけではないのです。

「事業主貸」「事業主借」のしくみ・違い・使い方。[フリーランス(個人事業主)の確定申告入門]

個人と個人事業主は切っても切り離せないものであるので、このようなあいまいな処理が認められています。

というよりこうするしかありません。

仕事用の口座から現金をいくらおろしたとしても、税金には関係しません。

ただし仕事用の口座から現金をどんどんおろしてプライベートに使っていると、仕事に使うお金もなくなってしまいますので気をつけましょう。

だからこそ事業用のお金の使い方の記録=経理とともに、家計簿もやはり欠かせないわけです。

仕事用の口座から現金をおろした場合の経理(法人)

法人は、個人とはまったく別のものですので経理も変わってきます。

法人から個人へ給料を払うのが通常ですので、その給料の範囲内でプライベートに使うことになりますが、それ以上に現金をおろす場合は、

・一時的な経費のために出すなら「仮払金」

・経費のためではなくプライベートのためなら「社長貸付金」

という処理です。

経理上「現金」とするのが原則ですが、やはり管理(法人の財布と個人の財布を分ける)は難しいので、「現金」という項目は使わない方がよいでしょう。

(もちろん「現金」で処理するのが理想ですが)

プライベートのために現金をおろしたら、「社長貸付金」とするのが原則ではあるのですが、そもそも会社のために自分が立て替えているもの=社長借入金(役員借入金)といったものが通常はあるでしょうから、現金をおろした場合はそれを返してもらったということで、

社長借入金1万円/普通預金1万円

と処理することもできます。

立て替えたときは、

消耗品費 1万円 /社長借入金 1万円

返してもらったとき(現金をおろしたとき)は、

社長借入金 1万円 /普通預金 1万円

となるわけです。

ただし気をつけなければいけないのは、立て替えたお金以上に引き出してしまうこと。

社長借入金は会社側から見ると個人=社長に返さなければいけないお金です。

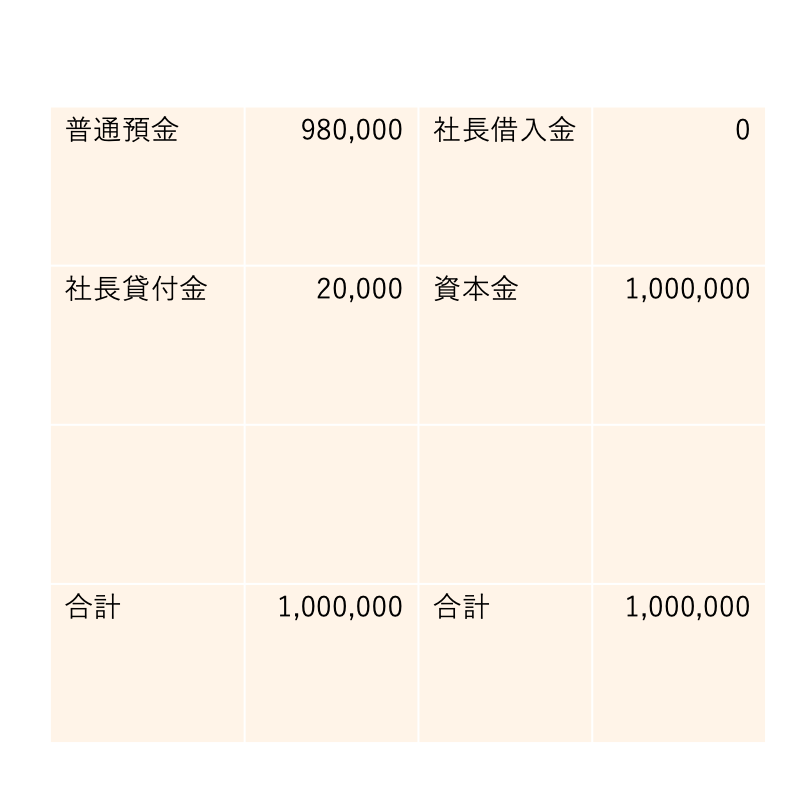

たとえば立て替えた金額(社長借入金)が10万円で、

現金をおろした金額が12万円だったら、社長借入金はマイナス2万円になってしまうわけです。

貸借対照表の金額がマイナスになるということは通常ありませんので、結果的に社長への貸付金が2万円ということになります。

この社長への貸付金はいろいろと問題があるものです。

貸付ということは利息を会社がもらっておかなければ、会社が社長にあげたことになってしまいます。

「社長にあげたこと」になってしまうとなると、給料になってしまうのです。

法人の場合、社長への給料は原則と 増やすことも減らすこともできません。

月に20万円払っていて2万円をさらにあげたとなると、この2万円は会社の経費にならないということになってしまいます。

そうならないように、貸すのなら、利息をきちんと取っておきたいものです。

(自分の会社と自分であっても)

しかしながら、この「社長貸付金」というものがあると、銀行からお金を借りるときに問題となります。

その会社が社長に対して貸付していると、銀行としては、会社にお金を貸したくないわけです。

「社長貸付金」があるということは、業績が正しく反映されていない可能性もあります。

(社長貸付金が実質的に給料なら、その分利益が減りますので)

社長貸付金があると、一般的には、お金を借りることができなかったり、条件が悪くなったり、社長自身が、会社の借入金の保証(もし会社が返せなかったら社長自身が返す)をしなければいけなかったりします。

「お金なんて借りないよ」と思うかもしれませんが、今はそうであっても来年もそうかはわかりません。

決算書に、社長貸付金が残らないようにしておくに越したことはないでしょう。

そして、社長貸付金は、相続となったときにもなります。

相続される財産となりますので。

自分が立て替えた金額=社長借入金を把握しておき、その範囲内で現金をおろすのがおすすめです。

もし、現金をおろさなければいけないなら、自分への給料が少なすぎる可能性もあります。

本来30万円必要なところを、20万円しか出してなければ、現金をおろさざるを得ません。

給料を30万円にすると、利益が出ないという状況なら、仕事全体を見直す必要はあります。

ただ、現金おろす必要がそもそもあるのかを考えてみましょう。

現金をおろさない工夫

現金をおろすと経理の手間も増えるので、極力おろさないようにしたいものです。

ましてやコンビニでおろして時間外手数料を取られるとなると、お金だけの問題ではなく経理の手間のも増えます。

ネットバンクで会計ソフトに連動していれば別ですが。

そして何よりも「お金をおろす」という時間がもったいないでしょう。

ときには並ばなければいけませんので。

現金をおろさずにキャッシュレスで決済しておけば、現金をおろさなくて済みます。

昨今のキャッシュレスの広がりや新型コロナウイルスの影響により、現金を使わなければいけないという状況はさらに減っているはずですので、これを機に減らしていきましょう。

私は現金をほとんどおろしませんし、使いません。

記録を見てみると前におろしたのは、2019年12月でした。

先日2020年8月に久しぶりに現金をおろした次第です。

娘と出かけているときにアイスを食べることなって、現金しか使えず、現金を持っていなかったので……。

まあプライベートの話ですが。

現金をおろさない工夫も考えましょう。

なお、現金をおろさず振込をするとしても、法人の場合の社長貸付金の問題はありますので、法人の方は気をつけなければいけません。

こういう本も書いていますので、参考になれば。

新版 ひとり社長の経理の基本

■編集後記

ひさびさにスタバのフラペチーノを。

自宅近くのスタバからテイクアウトで、自宅まで持って帰りました。

高いですけどたまには。

■「1日1新」

Panasonic G100をYouTube収録に使用

とある申込み

スタバ ジューシー ピーチ フラペチーノ

ARCHISS PrecisionTouch BT

■娘(3歳5ヶ月)日記

時間を守るというのがちょっとずつわかってきたような……。

『魔女の宅急便』で時間の話が出てきて、「キキも守ってるでしょ?」というのが効いてるかもしれません。

相変わらず『魔女の宅急便』を毎日観ています。

ときどき、『猫の恩返し」も。

これも怖い人が出てこないので好きなそうです。

■YouTube更新情報

パワポExcelPDFに手書きできるワコムの液晶タブレット Cintiq16 – YouTube

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方