年末調整の時期が来ました。

今回、生命保険料に関する取り扱いが大きく変わっています。

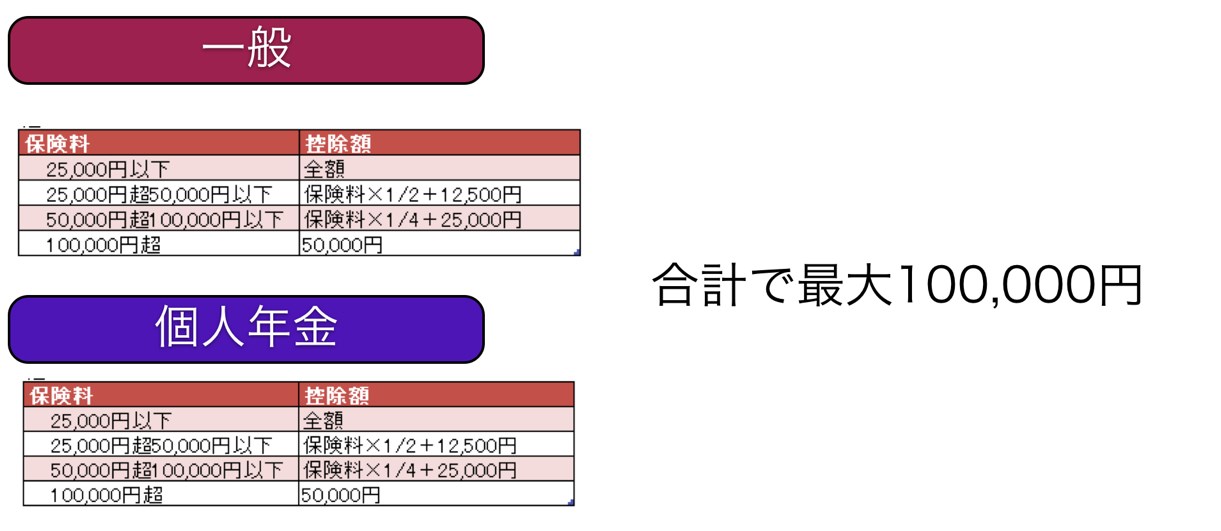

昔(2011年まで)の生命保険控除

生命保険料を支払うと、支払った方の年末調整や確定申告で税金上、控除があります。

これまでの制度(以下「旧制度」)では、金額と区分に応じて、所得税において次のような控除がありました。

例えば、一般の生命保険料を120,000円、個人年金保険料を80,000円支払っていた場合、

一般→50,000円控除

個人年金→45,000円控除

で合計95,000円の控除となります。

一般の生命保険料を200,000円、個人年金保険料を150,000円支払っていた場合、

一般→50,000円控除

個人年金→50,000円控除

で合計100,000円の控除となります。

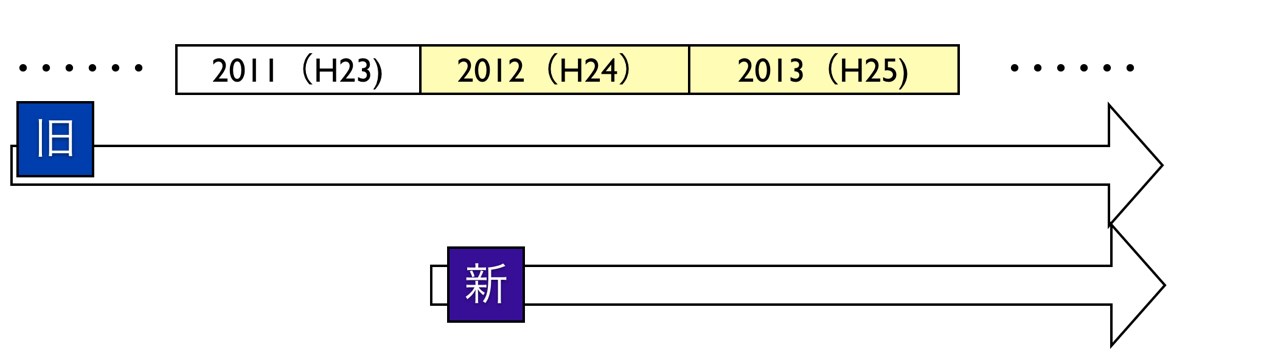

この制度が今回(2012年年末調整)から変更されました。

実はこの変更は、2010年に決まっていたのです。

生命保険料控除の新制度は得する?損する?

2012年以降にに加入又は更新した生命保険については、新制度が適用されます。

(更新の場合は適用されない場合もあり)

2011年以前に加入した生命保険については、上記で取り上げた従来の取り扱いのままです。

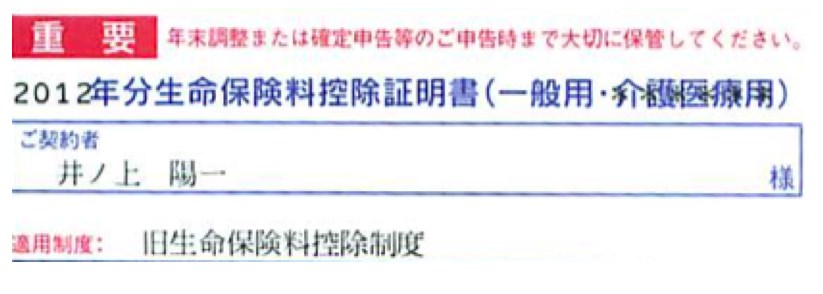

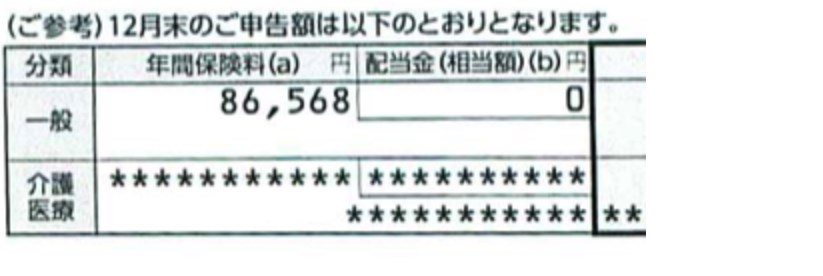

新か?旧か?区分は一般か?介護か?個人年金か?は、保険会社から来るはがきに書いてあります。

私の例をお見せすると、これは旧制度の一般保険料です。

一般か介護医療かは下の方を見るとわかります。

新制度になると、次のように控除額が変わります。

■所得税の生命保険料控除

旧制度では、一般、個人年金という区分でしたが、新制度では、一般、介護医療、個人年金という区分になり、合計の控除額は最大で12万円になります。

これまでの[一般]が[一般]と[介護医療]に分かれたというわけです。

ぱっとみると、「今年加入した方が得?」と思いがちですが、それぞれの控除額は50,000円から40,000円に減っていることに注目してください。

必ずしもそうともいえないのです。

例えば、[一般]の生命保険料を300,000円支払っていた場合は、控除額は、40,000円になります。

同じ30万円でも、[一般]を100,000円、[介護医療]を100,000円、[個人年金]を100,000円支払っていた場合には、控除額は120,000円です。

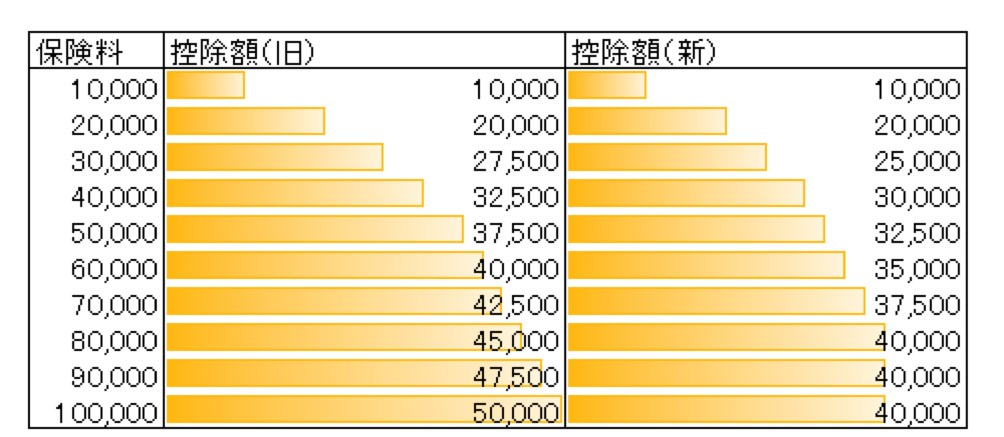

個々の区分別の控除額の新、旧を比較するとこうなります。

視点を変えて、保険料別の控除額を比較するとこうなります。

旧制度では、「10万円以上かけても控除額は同じ」だったのが、新制度では「8万円以上かけていても控除額は同じ」となります。

旧制度の取り扱いは変わらないことに注意です。

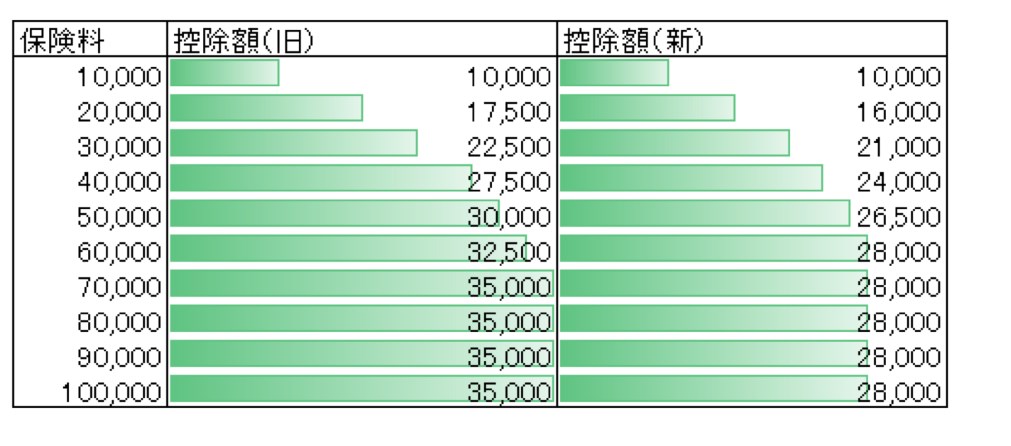

この生命保険料の控除は住民税にもあります。

住民税はちょっと少なくて次のようになり、なおかつ、新制度での最大は7万円です。

一般で28,000円、介護で28,000円、個人年金で28,000円控除があっても、84,000円ではなく、70,000円になってしまいます。

旧制度でも70,000円でした。

■住民税の生命保険料控除

所得税の場合、個々の控除額は減っていますが、全体の最大控除額は増えていますので、この改正が損か、得かというのはなんともいえません。

住民税は最大額が変わらないため、控除が減る可能性が高いです。

そうはいっても、2011年以前に加入している保険の取り扱いは変わりませんので、当面は大きな影響はないでしょう。

ちなみに旧制度、新制度両方に入っている場合で、両方の適用を受ける場合は、個々の控除額は40,000円が最大となります。

旧制度だけ適用を受けた方が有利な場合もあるのです。

この辺の有利か不利かを年末調整のときに判断しなければいけません。

税金にどれくらい影響があるのか

上記までの話は、あくまで【控除額】です。

実際に税金が減るのは、【控除額】×税率となります。

住民税の税率は10%で一律決まっていますが、所得税は所得によって変わります。

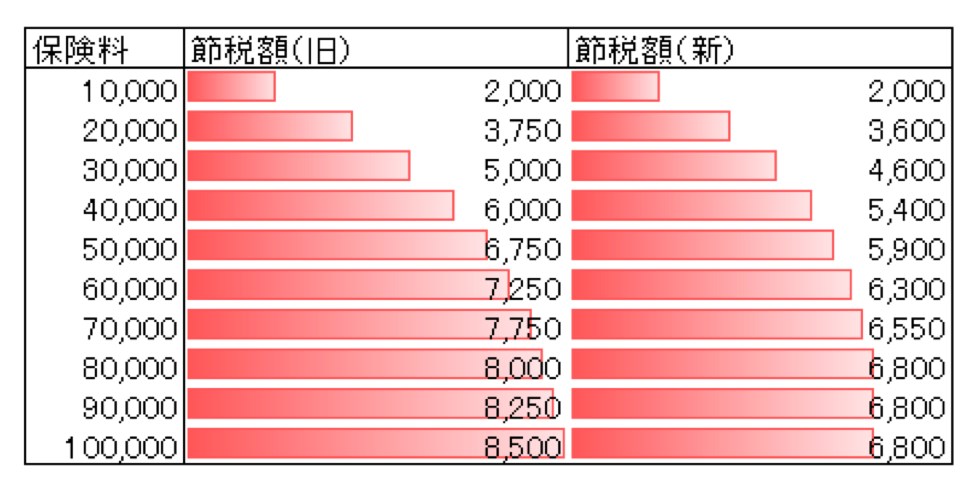

仮に所得税を10%(おおむね年収500万円〜600万円くらいまでの方)とすると、個々の区分の保険料(一般、介護、個人年金ごと)による節税額は次のようになります。

保険料をいくら払ったら、いくら節税になるという目安にしてください。

節税額は所得税と住民税の合計です。所得税は年末調整や確定申告で精算されますが、住民税は来年6月以降に差し引かれていきます。

限度額が縮小されたことで個々で見ると節税額は減りますが、合計だと、旧制度の節税額は8,500円×2=17,000円が最大、新制度の節税額は、6,800円×3=20,400円が最大となります。

(区分ごとに加入している場合に限る)

いつもながら意図の見えない改正です。

年末調整の業務は確実に複雑になったといえるでしょう(T_T)

しかも、旧制度と新制度の混在はずっと続きます。。。。。。

昨日の夜は、チゲ鍋。

キムチが嫌いなので、キムチは入れませんが、コチュジャンと唐辛子で煮込みます。

おまけに辛いのも苦手なので唐辛子は控えめです。

子供向けカレーのような感じですが(^_^;)

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方