年末調整は,1年間の税金を計算して,その差額を調整するものです。

会社側で行う業務であり,

会社自身で行ったり,外部に委託したりします。

この年末調整のしくみを会社側から見てみましょう。

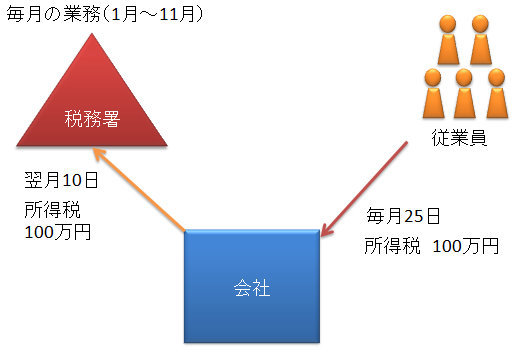

毎月会社が行う業務

会社は,従業員に毎月,給料を支払います。

その際に給料から源泉所得税などを差し引きます。

会社は,その源泉所得税を従業員にかわって,納税しなければいけません。

例えば,従業員に給料を支払った場合にその給料から差し引く源泉所得税が100万円だとすると,

その100万円を税務署に支払います。

支払期限は,原則として,給料を支払った日の属する月の翌月10日です。

(従業員が9人以下の場合,年に2回の納税方法を選択することもできます。)

例 11/25に給料1,000万円から源泉所得税100万円を差し引いて支払う

→12/10に100万円を納税する。

これが毎月の業務です。

仮に毎月100万円の納税で12ヶ月継続したとすると,

100万円×12ヶ月で,1,200万円を累計で納税することになります。

この1,200万円は,社会保険料(健康保険,年金,雇用保険等)と扶養親族の数のみ

考慮して計算されているものです。

所得税の再計算

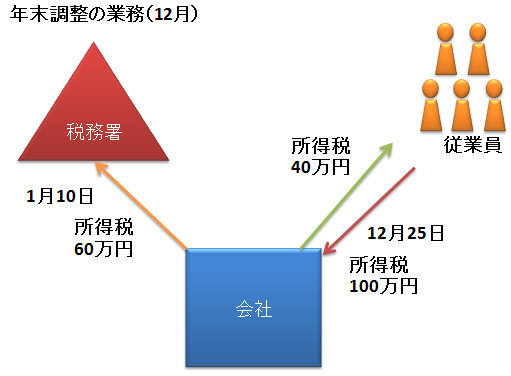

会社は,年末に

前職の収入,生命保険料の支払金額や扶養親族の数の増減などを考慮して,

税金を再計算します。

再計算した結果,

従業員全員に支払った給料に対する所得税が1,160万円だとすると,

毎月の業務により,差し引く1,200万円よりも40万円少なくなります。

※最後の月の源泉所得税を預からない計算方法もあります。

この40万円を従業員に返さなければいけません。

これが従業員側から見た年末調整の還付金です。

税金の精算

会社が従業員に代わって,納税するのと同様に,

還付(税金を払い戻す)の際も会社が,税務署に代わって,従業員に払い戻します。

すべて会社が代理するというわけです。

税務署の代わりに従業員に40万円を戻してしまうと,

当然,会社は,この40万円を税務署から返してもらう必要があります。

税務署に請求して振り込んでもらう手続きもありますが,

実務上は,1月10日に納税する税金と相殺します。

12月の給料から差し引く税金は100万円ですので,

このうち,40万円は従業員に払い,60万円は税務署に払います。

現実的には,12/25の給料支払時に

60万円(100万円-40万円)を差し引きます。

別途,還付金40万円をそれぞれの従業員に支払うパターン

1月の給料で支払うパターンなどがあります。

これで1年間の納税は完了します。

==================================

午前中に,今月申告分の申告が無事終わりました。

今月からシステムを変更しています。

電子申告(e-TAX)の設定がやはり難問でした。

旧PCも併用して,なんとか完了です。

他にもトラブルはありましたが,変更してよかったと思います。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方