昨日は,積和不動産株式会社様の不動産税務相談会の相談員を務めました。

もともと持っている土地にアパート,マンションを建てる方

サラリーマンで不動産投資として,マンションを購入する方

自宅の改装を行い,1Fを賃貸する方

など様々なパターンがありますが,

所有している不動産を賃貸している場合,税務申告の必要があります。

今日は,不動産投資に関する税金・会計についての話です。

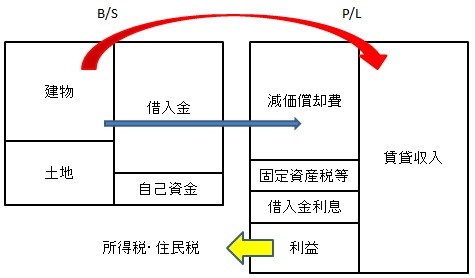

個人のB/S(貸借対照表),P/L(損益計算書)で考えてみます。

借入+自己資金により建物及び土地を購入したケースです。

1 基本型

左はB/Sで,左側に資産,右側に負債,純資産(この場合自己資金)です。

右はP/Lで,右側に収益,左側に費用です。差引は利益又は損失となります。

この利益又は損失を不動産所得といいます。

B/Sの建物・土地は賃貸収入という収益を生みます。

さらに建物については,減価償却費という経費を生みます。

建物の購入費用を一括して経費に落とすことはできません。

一定の期間に按分して経費にする必要があります。

期間は,建物の構造(鉄筋,鉄骨,木造等)により変わってきます。

例えば,4,700万円の鉄筋コンクリートの建物であれば,47年で経費にしますので,

1年間の減価償却費は,100万円です。(月割)

その他の経費として,固定資産税等,借入金利息などがあり,

さらに青色申告であれば,青色申告特別控除(最大65万円)を経費とすることができます。

上記の図の場合には,収益から費用を引いた金額がプラスとなり,利益がでています。

この利益を基に所得税・住民税が計算されます。

不動産所得の他に,給与,年金,事業などの所得がある場合,それらの所得と合算して計算します。

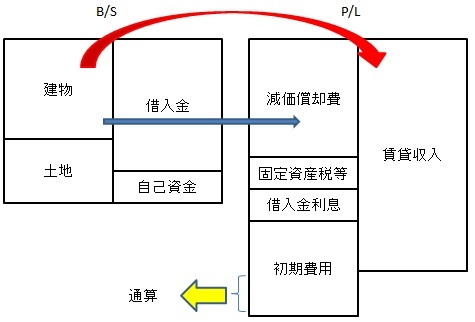

2 不動産所得がマイナスの場合

この例は,不動産所得がマイナスとなった場合です。

不動産を購入した年は,登記の費用等がかかります。

また,年の中途で購入すると,賃貸収入が1年分入らないため,

結果として,費用の割合が高くなります。

不動産所得がマイナスとなった場合,他の給与,年金,事業などの所得と通算でき,

給与などから差し引かれた税金が戻ってくる可能性があります。

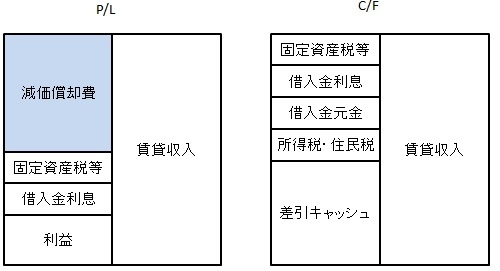

3 キャッシュの考え方

不動産投資では,実際に手元にキャッシュ(資金)がいくら残るかが重要です。

下の図では左にP/L,右にキャッシュフローを表しています。

キャッシュフローは,右側が入金,左側が出金です。

入金→原則として,賃貸収入がそのまま入金となります。

このほか,敷金の預かりなどがあれば入金額は増えます。

出金→減価償却費は,前述の通り,建物等の費用を按分しているだけですので,

出金がない経費です。

この減価償却費は,キャッシュフローの図には出てきません。

その反面出てくるのが,借入金の元金と所得税,住民税です。

これらが出金の方に含まれてきます。

入金と出金の差額が,差し引きのキャッシュです。

利益がいくらでるか,税金がいくらかかるかとともに,この数字を重視しなければいけません。

差引キャッシュをできる限り多くするにはどうすればいいか?

次の2つの考え方があります。

・購入する物件の金額を上げる

・減価償却費が多く計上できる物件を購入する

1つめは,借入金額も大きくなりますので,自ずと限界があります。

通常,物件総額の2,3割の自己資金が必要です。

2つめの減価償却費が多く計上できる物件とは,

新築など,建物価格の物件全体(建物+土地)に占める割合が大きい物件です。

不動産投資を行うにも,経営と同じように税金・会計の知識が必要となります。

☆2/28(日)「決算書を読むための法人税の知識」勉強会 開催します

今日は午後から開業社労士向け講座の講師を務めます。

開業後に必要な税務会計知識をお話しします。

その後夕方から新規のご相談を受けます。

しばらくは土日の予定も続きそうです。

平日早めにあがるなど,ペース配分は気をつけないといけないですね。

【読み終わった本】

- 決算書速習教室/小宮 一慶

- ¥1,260

- Amazon.co.jp

この表紙はなんともいえませんが,小宮一慶さんの決算書の本です。

中身は半分漫画,半分文章。

漫画はビジュアルで頭に入ってくるので,こういう使い方は向いていると思います。

この本で2010年1月の目標クリアです。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方