「決算書を読む」といっても,読む決算書が正確なものでなければいけません。

この正確な決算書を作成するという過程が必ずあります。

正確な決算書の作成

税理士の業務としては,正確な決算書の作成も含まれます。

それは,次の2つの理由から必要とされています。

1 正確な決算書でなければ,経営に活かすことができない

2 正確な決算書でなければ,税金を正しく計算できない

一般的に公開されている上場企業の決算書だと,一定の水準をクリアした正確な決算書ですが,

この一定の水準をクリアするのが,実務では非常に難しいこともあります。

限られた時間の中で,正確な決算書であるかどうかのチェックを行い,さらにその先の業務(経営分析,事業計画,税務申告書の作成など)を行わなければいけません。

特に月次の訪問だと,決算書のチェックにすべての時間を割くわけにはいきません。

だからこそ効率よくチェックしていく必要があるのです。

その秘訣を1つだけ挙げるとすると,「まずはB/Sから固める」というものがあります。

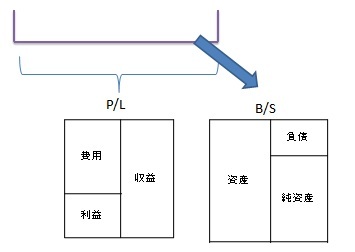

B/SとP/L

B/S(貸借対照表,バランスシート)は,一定の期間のうち,現時点の財政状態を表現しています。

それに対し,P/L(損益計算書)は,一定期間の経営成績を表現しています。

決算書は基本的にこの2つから構成されており,これらを見て,正確なものであるかのチェックを行うこととなります。

B/SとP/Lのどちらがチェックしやすいか?

B/Sは資産(会社が持っている現金,未回収の売上代金,商品,建物,土地,車など)と負債(未払の代金,借入金など),純資産から成り立っています。

このうち,資産と負債は,実態と比較できますので,チェックがしやすいものです。

例えば,ある一定時点で現金がいくらあるか,預金がいくらあるか,未払の代金がいくらあるかというものは,他の資料と照合することができます。

それに対して,P/Lは,一定期間の収益(売上その他の収入)や費用から成り立っています。

この売上や費用の金額を他の書類とチェックをしようとしても,なかなか難しいものです。

請求書や領収書をくまなくチェックしなければいけません。

そのため,チェックしやすいB/S,特に現金や預金からチェックを始めます。

現金はしっかり管理されていることが条件ですが,

預金は通帳に必ず記録されますので,どの会社であっても照合しやすいものです。

チェックの手順

現金・預金を一致させると,その他のB/Sの項目をチェックします。

売掛金(未回収の代金)であれば,一定時点(例えば,先月末)に残っているべき売掛金と決算書(会計ソフト)の金額が比較し,金額が異なっていれば,売上の金額や入金された金額が間違っている可能性があります。

例えば,このような例を考えてみましょう。

残っているべき売掛金 100

決算書の売掛金 97

決算書の売掛金が3少ないのは,次の2つが考えられます。

1 売掛金が振り込まれたときに3多く振り込まれた。

売掛金が振り込まれると,売掛金の金額が減ります。

ちょうどの金額なら,残高は一致しますが,多く振り込まれると決算書の売掛金の方が少なくなってしまいます。

時には,売掛金の残高がマイナスになることもあります。

2 売上を3少なく計上している。

請求書を発行し,売上を計上すると,売掛金の金額が増えます。

この金額を間違えて少なく計上してしまうと,決算書の売掛金が少なくなってしまいます。

こういう考え方ができるのは,預金,現金の残高が正しいという前提があるからです。

このように正しい残高を徐々に増やしていくのがチェックの方法です。

なお,B/Sのチェック終了後,又はチェックの途中には,P/Lの推移表(時系列に並べた表)を確認します。

決算書チェックの精度とスピード

決算書(会計ソフト)をチェックする精度やスピードは,その決算書に表現された会社のことをどれだけ分かっているかによります。

取引の内容や特殊な事情など,会社の現状を理解することが重要です。

経営者や各担当部署の方と話した内容,実際の会社の出来事などが,数字上の動きとリンクするときが最も効率がよくなります。

何か原因があってこそ,結果である決算書に表現されるのです。

数字だけを眺めていても,正確な決算書は作れないのではないでしょうか?

単に作業として,会計データの入力を行っていると,ミスも増えますし,面白くないと思います。

地味な業務かもしれませんが,コミュニケーションが深まれば深まるほど,決算書の数字のチェックや把握も進むものです。

現場に足を運ぶ,社員の方と話すことなどが意外な効果を生みます。

☆2/28(日)「決算書を読むための法人税の知識」勉強会 開催します

=======================================

1日中,話し続けていた昨日とは異なり,今日は終日事務所にいました。

打ち合わせが終わった確定申告について,順次,ネットで申告し,申告書控の作成・郵送を行っています。

所得税の確定申告も一山越えました。

【読み終わった本】

- 知の現場/知的生産の技術研究会

- ¥1,680

- Amazon.co.jp

小山龍介さん,小飼弾さん,山田真哉さんなど21人の方の仕事,情報への考え方をまとめた本です。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方