先日、こういうニュースがありました。

企業が欠損金を翌期以降に繰り越して課税所得と相殺できる制度について、課税所得の「半分まで」に利用を制限するのが柱。(日経新聞)

このニュースがどういうものかを2回に分けて解説していきます。

今回は、欠損金の繰越控除制度についてです。

上記のニュースにある「企業が欠損金を翌期以降に繰り越して課税所得と相殺できる制度」は欠損金の繰り越し控除といいます。

欠損金とは、マイナスの所得(税金上の利益)です。

損益計算書の当期純利益がマイナスの場合は、通常所得もマイナスとなり、欠損金が発生します。

この欠損金は翌年以降に繰り越すことができるのです。

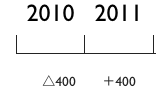

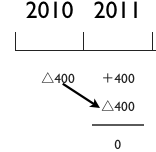

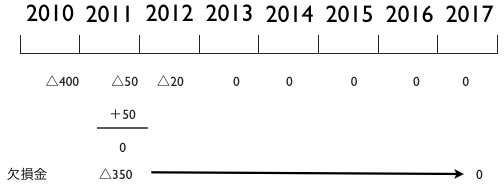

たとえば、2010年に欠損金が400万円発生したとします。

※12月決算の会社と考えてください。

その翌年、2011年は所得が400万円発生したとします。

この場合に前年の欠損金400万を使うことができるのです。

所得400万円から欠損金400万円を差し引くと、2011年は所得が0。

税金がかからないこととなるわけです。

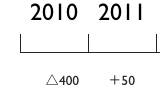

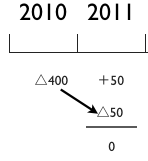

では、2011年の所得が50万円のときはどうなるでしょうか?

この場合は、前年の欠損金400万円のうちの50万円を使います。

2011年の所得50万円から2010年の欠損金50万円を差し引き、所得は0となります。

欠損金の残りの350万円は2012年以降にさらに繰り越すことができます。

では、一度大きいマイナスを出しておけば、ずっと税金がかからないということになるのでしょうか?

やはりこういう場合は制限があります。

この繰り越しは7年間が限度となっています。

2010年に発生した欠損金は、2017年までに使い切れない場合は切り捨てられます。

次の図のように、2012年がマイナス20万円、それ以降が0万円と仮定すると、7年間で欠損金の350万円を使いきることができず、2017年時点でなくなってしまうのです。

なお、2012年に発生した欠損金20万円は、さらに7年間繰り越せます。

申告書では、このように発生した年度ごとに欠損金を管理しているのです。

以上が欠損金の繰越控除制度の概要となります。

冒頭のニュースは、この制度に制限を加えるという趣旨です。

これについては次回取り上げます。

=================================

たしか独立して秋葉原に事務所を構えたときから、工事をしていたと思うのですが、秋葉原駅の駅ビル工事がようやく終わりそうです。

アトレ秋葉原として、いろんなテナントが入ります。

11/19オープンです。

本屋とパン屋があるのがうれしいですね

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方