前回に引き続いて、このニュースについての記事です。

企業が欠損金を翌期以降に繰り越して課税所得と相殺できる制度について、課税所得の「半分まで」に利用を制限するのが柱。(日経新聞)

前回の記事のとおり、「欠損金」はマイナスの所得が発生した場合、次年度以降のプラスの所得と通算できる制度でした。

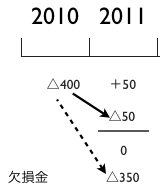

次の例では、2010年に発生した△400万を繰り越して、2011年のプラス50万と通算しています。

残りの350万は、さらに繰り越すことができます。

今回のニュースでは、この繰り越す金額に制限を加えるという案です。

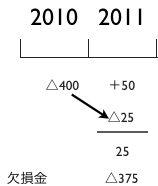

この案の「課税所得の半分まで利用を制限」のとおりに解釈すると、2011年の課税所得50万の半分である25万までしか、欠損金を利用できないこととなります。

結果、2011年の所得は25万円となり、税金が発生します。

そもそもこの話は法人税率を下げるという案とセットにされています。

法人税率を下げるための財源をこの制度で確保しようということです。

資料によると、法人税を5%下げるのに必要な財源は約1兆円とされています、

欠損金の制限等によりその財源のうち5~6,000億円をまかなうそうです。

一見、「法人税5%減税!」となりますが、実質的にはあまり意味がないのでは・・・・・・。

しかも繰り越す欠損金がある会社は、資金的にも厳しい会社が多いです。

そういった会社が利益を上げた場合、負担増になります。

とはいえ、財源はやはり必要です。

「○○により経費を削減しましたので、法人税を5%下げます。」って話があるといいんですけどね

==============================

昨日は、朝プールに行きましたが、その後は自宅で過ごしました。

とんかつが食べたくなったので、お昼はとんかつを。

からし、ゆず胡椒、ニンニクなどをちょっとずつつけて食べるのが好きです

大根があれば大根おろしも。

次の日にカツ丼にして食べるのも人生のささやかな幸せです。

過去記事一覧(直近365)

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方