年末調整の時期に従業員から集める扶養控除等(異動)申告書(以下「扶養控除等申告書」)。

もしこの用紙がないとどうなるのでしょうか?

2つ影響があります。

まず、1つは年末調整ができません。

もう1つは、平成23年分の給与に対する源泉徴収の金額が変わってきます。

源泉徴収とは

源泉徴収とは、給与を支払った際に、その給与から所得税を差し引くことをいいます。

その金額は給与から社会保険料を控除した金額により計算されます。

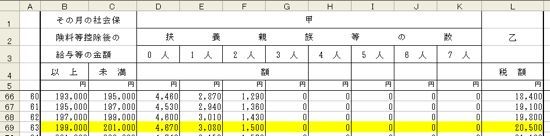

たとえば、給与が240,000円、社会保険料(健康保険、厚生年金、雇用保険など)が40,000円の場合、

社会保険料控除後の金額は200,000円です。(扶養親族は0とします。)

この金額により源泉徴収すべき金額を求めます。

その金額は、扶養控除等申告書が提出されているかどうかにより変わってくるのです。

扶養控除等申告書が提出されている場合

下の表より、源泉徴収すべき税額は4,670円となります。(甲欄の扶養親族0人)

扶養控除等申告書が提出されていない場合

下の表より、源泉徴収すべき税額は20,500円となります。(乙欄)

扶養控除等申告書を提出しない場合としては、2カ所以上から給与をもらっていて、他の会社に扶養控除等申告書を提出しているケースがあります。

上記の例では、源泉徴収すべき金額に月で15,830円(20,500-4,670)の差があります。

会社側のリスク

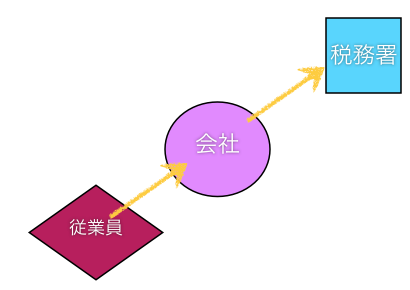

源泉徴収した金額は会社が税務署に支払います。(通常、支払った月の翌月10日)

源泉徴収の金額が違うということは、会社が税務署へ支払い漏れということになってしまうのです。

年末調整はほとんどの会社で行いますので、扶養控除等申告書の提出がもれているという事態は生じにくいです。ただし、実務上、前年末(平成22年末)に平成23年分の扶養控除等申告書を受け取るようになっていることから、中途入退社の方の分がないケースも見受けられます。

税務調査で、指摘され、過去の源泉徴収税額の差額を徴収されたという話も聞きます。当然罰金も伴います。

どこまで追及するかは税務調査の調査官にもよるでしょうが、法律上「扶養控除等申告書を提出した場合は甲欄(上記の例だと4,670円)にて源泉徴収」となっている以上、留意しておくべきかと思います。

参考記事

・扶養控除の改正【平成22年税制改正】

・扶養控除の廃止により増える税金を計算する方法

・扶養控除がなくなるのは,いつから?

・なぜ「扶養控除等申告書」は「平成23年分」なのか?

・扶養控除等(異動)申告書で気をつけるべきこと~年の中途での入退社

会計スキルとITスキルの融合により社長の期待に120%応える資料作成を

「12/3【金】経理アウトプット1級認定講座」の講師を務めます。

=================================

今週は打ち合わせも多く、セミナーにも2つ参加し、習い事(?)の話し方センター、テニスも通常通りあります。

さらに楽しみなのがアシックス・ランニングラボ。

走り方の分析をしてくれ、効率的な走り方を教えてくれるサービスです。

いろいろと詰まっていますが、今月の申告業務は終わったので、なんとかなるでしょう・・・・・・。

個人的には飲み会が週に3日以上ある方が大変な気がします。今週の飲み会は今のところなしです。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方