世の中、変えられないことと、変えられることがあります。

よく言うのは、「自分が変えられるが、他人は変えられない」ということ。

変えられないものを変えようとしても、ストレスがたまるだけです。

自分が「変えられるもの」が何かを見極めるべきでしょう。

税金でも同じことがいえます。

ーーーーーーーーーーーーーーーーーーーーーーーーーー

【今日のテーマ】

・税金上、「変えられるもの」と「変えられないもの」

ーーーーーーーーーーーーーーーーーーーーーーーーーー

税金上、「変えられないもの」

税金上、「変えられないもの」は次のようなものがあります。

・税金を計算して、税務署に提出しなければいけない期限

・税金を支払う期限

・税金を計算するしくみ(計算式、税率など)

「納税の義務」といわれるだけあって、税金は法律で決められています。

提出の期限や、支払期限、そのしくみなど、変えられないものは多いです。

それを変えようとすると、それ相当の代償を支払う必要があります。

(いわゆる脱税です。)

特に税金を計算するしくみは変えられません。

利益が出たら、税金を支払わざるを得ないのです。

税金上、「変えられるもの」

一方、税金上、「変えられるもの」は次のようなものがあります。

・税金の法律の解釈

・税金の考え方

・税金を支払いに備えた資金繰り

・事前に行う税金を減らすべき対策(いわゆる節税策)

これらは、自分側で行うものです。

「自分が変えられるが、他人は変えられない」と同じように、こちら側の考え方ややるべきことを変えていくしかありません。

この記事も、その考え方の1つです。

先日、クライアントの社長から、ありがたいことに、「いい記事でした」と感想をいただきました(^_^)

・「支払う税金」と「残るお金」のどちらに注目すべきか?

節税策を行うのも、「変えられるもの」の1つですね。

ただし、一見変えられたような対策でも、実は損している、長期的に考えるとあまり意味がないものもあるので要注意です。

また、その策を実行するタイミングが遅すぎると、「変えられないもの」になってしまいます。

また、決算を過ぎて、「税金を減らしたい」と考えても、もう手遅れであることは多いです。

税金上の判断

税金上の判断は、この「変えられないもの」と「変えられるもの」を見極めることが前提です。

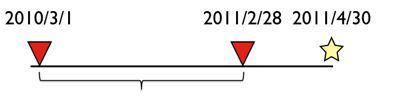

たとえば、2011年2月28日が決算日の会社は、この1年間の利益に対して税金を計算し、原則として4月30日までに申告書の提出、納税をしなければいけません。

これはどうあがいても変えられませんので、2月28日までにやれることをやり、その結果(納税額)に対して過度に気にかける必要はないと思います。

特に急激に利益が発生した場合は、どうしようもありません。

そうならないような対策はもちろん、「変えられるもの」です。

「変えられないもの」を変えようとすると、無理が生じますし、ストレスとなります。

一方で、「変えられるもの」を「変えられないもの」と思い込んで、思わぬ損をすることもあります。

手遅れにならないうちに、対策を練るのも1つの方法です。

この「変えられないもの」と「変えられるもの」を判断するのが、税理士の役割の1つだと考えています。

=========================

昨日は終日セミナーでした。

内容は文章術。

毎日ブログを更新する中で、自分なりに考えていますが、「まだまだ甘いな」と思うことは多かったです。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方