法人に対する税金は、利益に応じて計算されます。

「利益に応じて」ですので、法人が出した利益の額に対して無理のない範囲で、税金が計算されるはずです。

ところが、税金計算の構造上、少額の利益だと、利益に対する税金の負担が大きくなってしまいます。

ーーーーーーーーーーーーーーーーーーーーーーーーーー

【今日のテーマ】

・法人の利益による税金負担率の違い

ーーーーーーーーーーーーーーーーーーーーーーーーーー

所得と税金の負担割合

次のグラフは、横軸に法人の所得(この場合、決算書の当期純利益と考えてください)、縦軸に利益のうち残る資金を示しています。

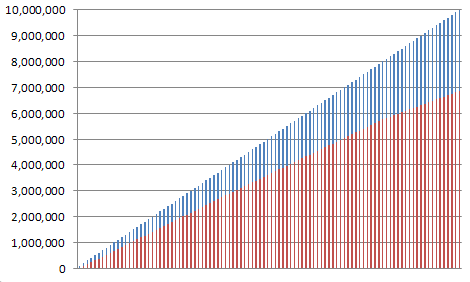

利益の金額がそのまま残るわけではありません。

100万利益がでても、資金がそれ以上のときもあれば、それ以下のときもあります。

たとえば、売上が上がっていても、その代金が入金されていない場合、利益≠資金となります。

多くの場合は、利益≠資金となりますが、ここでは説明を簡略化するために100万円の利益で100万円の資金が残るものとします。

グラフの青い部分は税金、赤い部分は残る資金です。

例を挙げると次のように計算されています。

10万円の利益では、税金は95,900円、残る資金は税金を支払った後の4,100円(95,9%)。

100万円の利益では、税金は329,900円、残る資金は税金を支払った後の670,100円(32.9%)。

1,000万円の利益では、税金は3,139,800円、残る資金は税金を支払った後の6,860,200円(31.3%)。

「利益に応じて」計算されるはずが、なぜか利益が増えるにつれて負担率が上がっています。

均等割の影響

これは、赤字でも発生する税金(住民税の均等割)の影響です。

最低でも70,000円を支払わなければいけません。

(従業員50人以下、資本金1,000万円以下のケースです。)

10万円の場合の税金95,900円のうち、70,000円は、この均等割です。

内訳を示すと、

法人税 18,000円

住民税(所得に応じる部分) 3,100円

住民税(均等割。所得に関係ない部分) 70,000円

事業税(所得に応じる部分) 2,700円

地方法人特別税 2,100円

となります。

この均等割のせいで、少額の利益の場合の税金負担率は上がっています。

経費をめいっぱい計上して、10万円~100万円くらいの利益だと、

「これだけしか利益が出ていないのに、こんなに税金を支払わなきゃいけないのか?」となるのです。

かえって、事業規模を拡大して利益が出る体質にした方が、精神的な負担は減ります。

グラフの赤い部分(残る資金、会社に貯める資金)に注目し、自由な手持ち資金を蓄えておく方が、経営の自由度が上がり、選択肢が増えます。

適切な役員報酬を支給することによる経営者個人の資金を増やすことも重要になります。

今回のような試算もExcelを使ってやっています。

このファイルは次回のセミナーでも使う予定です。

・「Excelで学ぶ法人税」セミナーを開催します。

(定員となりました)

【参考記事】

・法人の所得に占める税金の割合

=========================

最近、体重が5kg位減りました。

まず、考えられるのは、中耳炎で食事量が減ったことですが、普通の食事量に戻っても、体重をキープできています。

次に考えられるのは、パンを減らしたことですね。

生活習慣が少し変わりパンをむしゃむしゃ食べる機会が減りました。これが大きいかもしれません。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方