税務署にとって怪しい経費は、税理士にもわかります。

私自身が怪しいと感じる経費についてまとめてみました。

レシートの前にデータ、資料でわかる

個人事業主、法人のいずれの場合も、税務署へは決算書(B/S、P/Lなど)と税務申告書しか提出しません。

レシートや領収書は提出せず、詳細はわからないのです。

まずは、その提出した決算書で怪しいかどうかがわかってしまいます。

たとえば、こういった決算書(P/Lのうち販売費及び一般管理費の内訳書)があった場合、金額が大きい交際費や福利厚生費が気になるのです。

もちろん、適正に経費にしていれば問題ありませんが、提出する決算書の見た目には気をつけましょう。

フリーランス、ひとり社長で、福利厚生費というのは一番怪しまれます。

(福利厚生とは、従業員に対してのものというのが一般的な見解だからです)

「雑費」の金額が大きいのも怪しいです。

「いくらまで経費に入れられる」

「売上の○%までなら大丈夫」

というまことしやかな噂はありますが、あくまでバランスの問題で、明確な基準はありません。

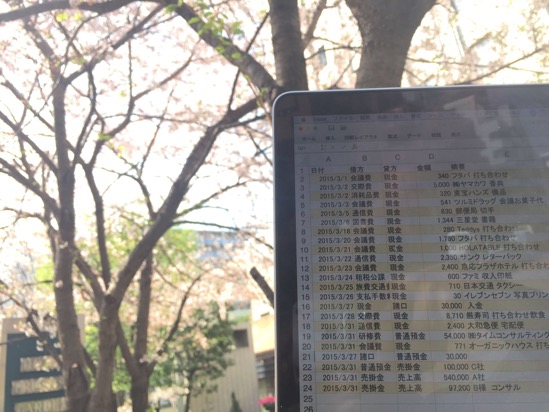

また、税務調査の際には、このような元帳と呼ばれる資料を見ます。

(「会議費」の資料)

金額が大きいもの、内訳がかかれていないものは怪しいものである可能性が高いです。

例のように、居酒屋で金額が大きいと、「自分で出してなく、レシートだけもらったのでは?」と思われたりします。

もちろん負担しているなら問題ありません。

ただ、自分が負担していないものを経費に入れると、利益がゆがみます。

規模が小さければ小さいほど、数字の把握は大事で、現状を認識しておかないと判断を誤りがちです。

怪しいのはレシートではなく領収書

レシートなら細かく明細が書かれていますので、内容がわかりますが、領収書はわかりません。

そのため、「領収書をあえてもらう」という方もいらっしゃるかもしれませんが、余計に怪しいです。

・「お品代」と書かれているもの

・金額がキリのいいもの(50,000円、100,000円など)

・住所が遠方のもの

は、詳しく聞いてみたい気持ちになります。

「30万円未満なら経費に落ちる」という要件を満たすため、同じ店で同時期に、「10万、10万、5万」と分けた領収書も怪しいです。

店の名前で怪しいと感じたら、今はいくらでも検索できます。

男性なのに、女性もののバッグのお店だったり、料亭の名前だったり(適当に「領収書発行可能!」と書いているお店は料亭の名前を使うことが多いです)。

税理士の場合、お客様の話をより深く聞いていますので、プライベートや趣味も把握していることが多いです。

余計に気づいてしまうこともあります。

税務署の場合は、データや数字からしか見えませんが、調査のときの世間話や事前に見るネット(ブログ、HPなど)から情報をつかんでいることが多いです。

(世間話、ブログには気をつけましょう)

見る人によって感じる怪しさは変わる

データやレシートを見る人によって、どう感じるかは変わります。

物事を知っているから怪しいと感じる場合、知らないから怪しいと感じる場合の2パターンです。

「知っている」から怪しいと感じる

たとえば、私だと、PC系、IT系などをよく知っています。

セミナーもたいていどんな内容か分かります。

税務以外で、自分が詳しいものは、怪しいかどうかが判断できるのです。

「これは仕事に使えるけど、これは使えない」

「こんなにしない(金額が)」

など、自分でビジネスをしていて、経費を使っていることも、判断の基準になります。

逆に、知っているからこそOKにするものも多いです。

PCは仕事に必須ですし、そこへの投資は全然かまいません。

本やセミナーへの投資も必須です。

PC、本、セミナーへの投資をまったくしない方からみると、多すぎる、仕事に必要ないという判断になります。

「知らないから怪しい」と感じる

税理士の場合であれば、知らないものを聞くことができ、むげに却下することはありません。

税務調査の場合であれば、PCや本、セミナーへの投資をご存じない場合もあり、必要以上に怪しく感じられる場合もあるのです。

ネット広告費、Dropbox代、ドメイン管理、コンサルティング料なども知らなければ怪しく感じてしまうでしょう。

怪しく思われようが、経費である、つまり売上を上げるために必要であれば問題ありません。

税務署であれ、毅然として対応すべきです。

(相手が税理士であっても同様です。)

その経費が必要かどうかは自身で判断するものですし、経費を使った人しかその真意はわかりませんし、そもそも、基準はあいまいで、他人に判断されるものではありません。

こういう記事を書くと、経費の基準に厳しいイメージがあるかもしれませんが、私はそこまで厳しくなく、理由が適正であれば、お客様の決断を尊重しています。

(「それはちょっと無理がある」という理由ならもちろん経費から外していただいています)

経費には、領収書やレシートといった「証拠」だけではなく、なにかしらの「理由」が必要です。

お金を払うときに、その「理由」がすぐ言えるのであれば経費、そうでなければ経費にしないと考えておいた方が気が楽ですし、私もそうしています。

昨日は、ちょっと重めの記事執筆の仕事。

この2週間ほど書いていたのですが、いろいろと調べながら仕上げました。

ブログにも書く予定です。

【昨日の1日1新】

※詳細は→「1日1新」

びゅうのネット予約で大阪へのパックを予約

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方