独立後は、経理=お金の管理が欠かせません。

その経理に関して、簿記の考え方についてまとめてみました。

※簿記の本 by SIGMA fp

簿記=帳簿記録とは

簿記とは、帳「簿」「記」録。

仕事上の取引を記録して、集計して、最終的には決算書をつくることと考えていただければいいかと思います。

今や経理は会計ソフトでやるので、「帳簿」という言葉自体、もう消滅しているようなものです。

その簿記の中には、仕訳といわれるものあります。

「仕分」ではなく、「仕訳」であるわけですが、意味合いは同じで、取引を分けることです。

・会計ソフトへ入力する

・ネットバンクやクレジットカードを連動して登録する

・Excel(CSV)データを取り込む

などといったことは、すべて仕訳。

この仕訳を意識しておきましょう。

仕訳とは

仕訳とは、取引を分けること。

・Amazonで1,000円の本を買った(個人のカード)

といった取引を何かしらに分けるのです。

どう分けるのか。

3つの視点があります。

1 左と右に分ける

仕訳は、必ず、左右があり、左右の金額は一致します。

「Amazonで1,000円の本を買った(個人のカード)」なら、

○○ 1,000/ △△ 1,000

なのです。

なぜ、左右に分けるのか。

それは、現代の簿記というものが2つの視点から記録するからです。

(複式簿記といわれています)

2つの視点とは、何かを買った場合、

・どういったものを買ったか

・それを何で払ったか、払っていないか

というもの。

この視点を、○○と△△に入れていくのです。

○○ 1,000/ △△ 1,000

2 勘定科目に分ける

仕訳では、勘定科目というもので分けます。

○○ 1,000/ △△ 1,000

の○○、△△に入るのが勘定科目です。

そうやってわけないと、記録しようがありません。

「Amazonで本を買った(個人のカード) 1,000円」 と記録するとしたら、

8/2 Amazonで本を買った(個人のカード) 1,000円

8/4 Amazonで本を買った(個人のカード) 2,500円

8/11 書店で本を買った(Suica) 1,500円

・

・

・

と記録していった場合、集計すると、

Amazonで本を買った 3,500円

書店で本を買った 1,500円

となります。

これだとわかりにくいし、Amazonでも書店でもどっちでもいいので、本にいくら使ったかを集計できれば十分です。

そういったときに、勘定科目というものをつけて記録します。

本だと、一般的には、「新聞図書費」という勘定科目です。

「図書費」「書籍代」でもかまいません。

勘定科目は自由に決めることができます。

ただし、税務署、金融機関といったお硬いところに出す以上、無難なものを使っておいたほうがいいでしょう。

会計ソフト上の勘定科目と決算書上の勘定科目は変えることができます。

私の経理上は、本代なら、「書籍投資」(他には「セミナー投資」、「IT投資」あり)とし、決算書上は、「新聞図書費」です(「セミナー投資」→「研修費」、「IT投資」→「消耗品費」)。

「8/2 Amazonで本を買った 1,000円(個人のカード)」を

○○ 1,000/ △△ 1,000

という形にします。

「新聞図書費」を使うわけですが、左右どっちに入れるか。

この場合、お金に該当するもので考えたほうがわかりやすいです。

お金が減るなら右にいれ、お金が増えるなら左に入れます。

「本を買った→お金が減った」なので、こうなります。

ーーーーーーーーーーーーーーーーーーー

現金で払うなら

新聞図書費 1,000/ 現金 1,000

振込、引き落としなら

新聞図書費 1,000/ 普通預金 1,000

(銀行名でも可)

事業用のカードで払うなら、

新聞図書費 1,000/ カード(未払費用) 1,000

個人のカードで払うなら(個人事業主)、

新聞図書費 1,000/ 事業主借 1,000

個人のカードで払うなら(法人)、

新聞図書費 1,000/ 社長借入金 1,000

ーーーーーーーーーーーーーーーーーーー

カード払いの場合は、お金が減っていないのですが、お金に該当するカードを右に入れます。

個人で立て替えた場合は、個人事業主(フリーランス)なら、「事業主借」、法人なら「社長借入金」(役員借入金)としたほうが経理は楽です。

(二重に入れてしまいがちというデメリットもありますが)

こういった取引を法人でやった場合、個人のカードで払おうとSuicaで払おうと、「社長借入金」を使います。

8/2 Amazonで本を買った(個人のカード) 1,000円 Amazon 書籍

8/4 Amazonで本を買った(個人のカード) 2,500円 Amazon 書籍

8/11 書店で本を買った(Suica) 1,500円 ■■書店 書籍

↓

8/2 新聞図書費 1,000円 / 社長借入金 1,000円 Amazon 書籍

8/4 新聞図書費 2,500円 / 社長借入金 2,500円 Amazon 書籍

8/11 新聞図書費 1,500円 / 社長借入金 1,500円 ■■書店 書籍

また、次のような取引も考えてみます。

・8/3 カードで、モバイルバッテリー3,000円を買った

モバイルバッテリーは、「消耗品費」とすると、

8/3 消耗品費 3,000円/ 社長借入金 3,000円 Amazon モバイルバッテリー

という仕訳です。

・8/5 カフェで打ち合わせをして、2,000円をPayPayで払った

打ち合わせを「会議費」とすると、

8/5 会議費 2,000円/ 社長借入金 2,000円 ■■カフェ 打ち合わせ

・8/31に55,000円のカード売上が立った(商品販売)

この場合、もし、すぐに振り込まれるなら、

普通預金が増えるので、左側に入れます。

右側は「売上」です。

8/31 普通預金 55,000円 / 売上 55,000円 ■■(商品名)

カード売上だと、まだ入ってきません。

売上の代金で、まだ入ってこないものは、「売掛金」といいます。

8/31 売掛金 55,000円 / 売上 55,000円 ■■

となるわけです。

これらを集計していきます。

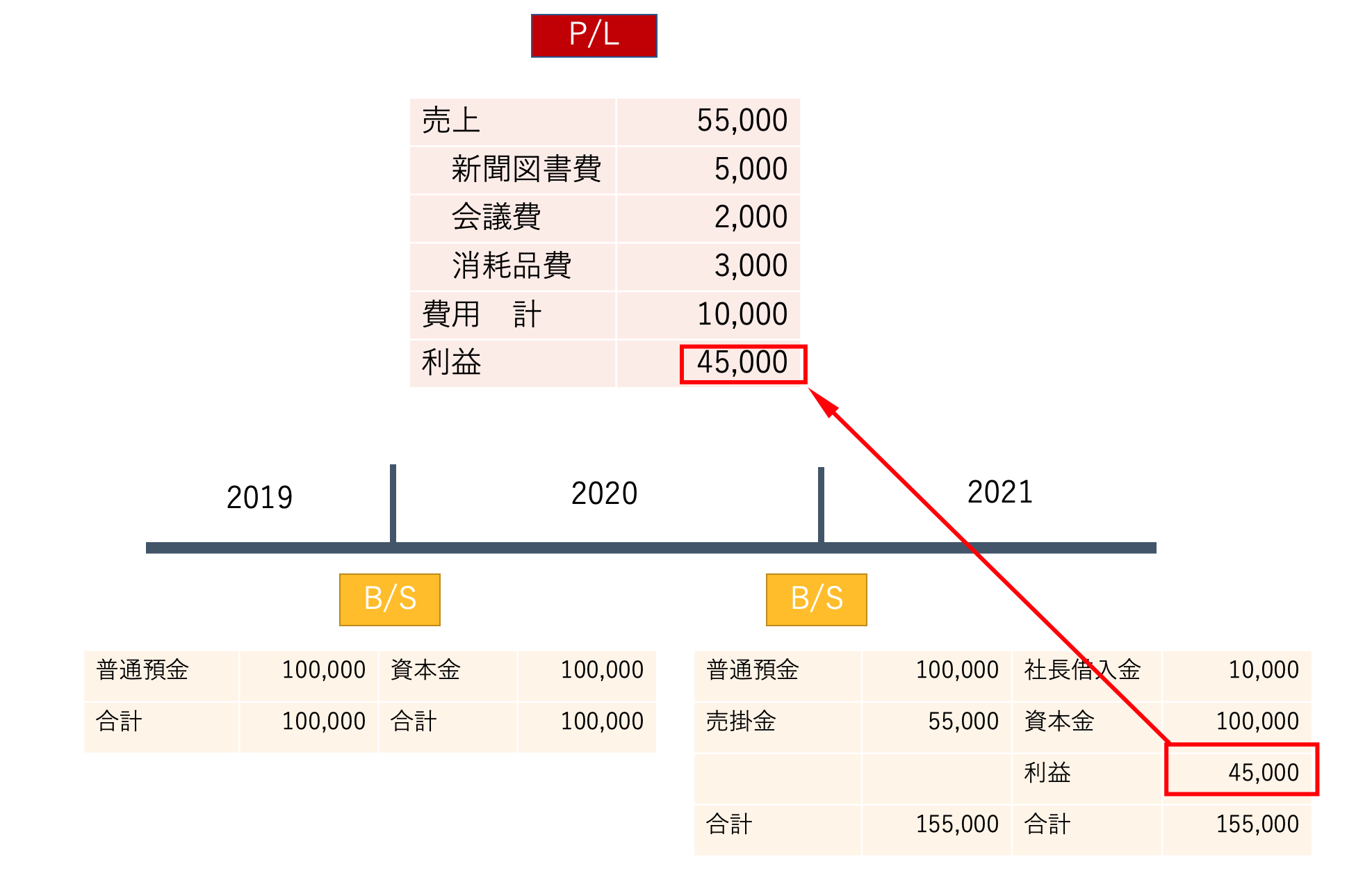

3 B/SとP/Lに分ける

仕訳で取引を分ける3つ目の視点は、B/S(貸借対照表)とP/L(損益計算書)です。

B/Sとは、そのとき時点のもので、翌日、翌月、翌年に引き継がれ、P/Lは、その期間の集計で、税金を計算するもととなります。

上記の仕訳である

8/2 新聞図書費 1,000円 /社長借入金 1,000円

8/4 新聞図書費 2,500円 /社長借入金 2,500円

8/11 新聞図書費 1,500円 /社長借入金 1,500円

8/3 消耗品費 3,000円 /社長借入金 3,000円

8/5 会議費 2,000円/ 社長借入金 2,000円

8/31 売掛金 55,000円 /売上 55,000円

を集計すると、

新聞図書費 5,000円

消耗品費 3,000円

会議費 2,000円

売掛金 55,000円

売上 55,000円

社長借入金 10,000円

です。

これらを、

・利益を計算する売上、経費を表すP/L

・それ以外のB/S

に振り分けます。

会計ソフトだとこの振り分けは自動でやってくれるものです。

(設定が必要な場合もありますが)

P/Lで計算される利益は税金の計算のもととなります。

年単位で考えるとこんな感じです。

(8月から法人として事業を始めたという想定)

売上、新聞図書費、会議費、消耗品費は、P/L、それ以外はB/Sに振り分けます。

B/Sは仕訳と同じように、左右があり、合計が一致するものです。

B/Sにある利益の45,000円の内訳が、P/Lと考えましょう。

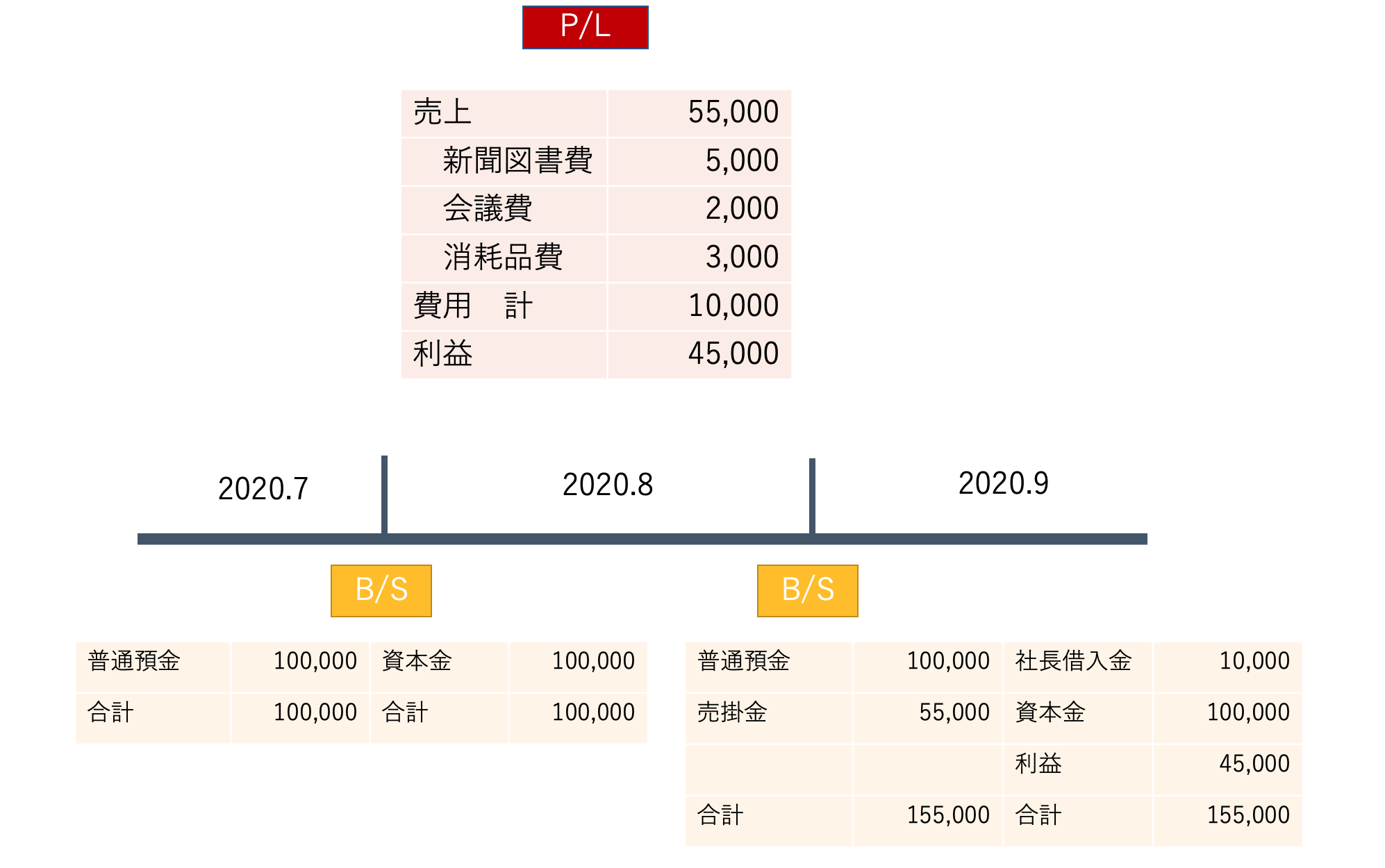

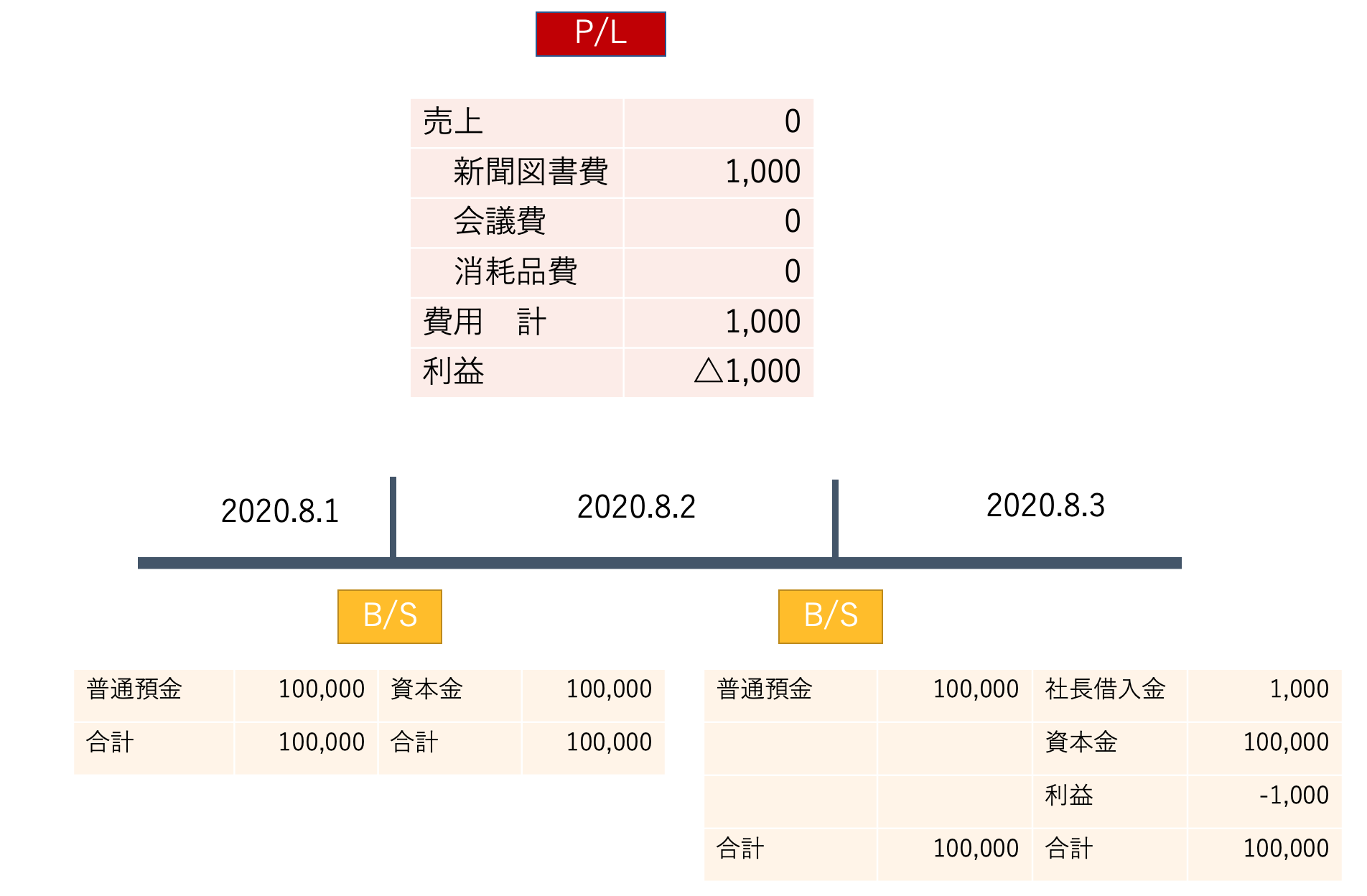

これを月単位で見ることもできます。

日単位でもみることができ、この場合、8/2の成績=利益はP/Lの−1,000円、8/1時点のB/S、8/2時点のB/Sができあがることになります。

会計ソフトはこういった流れを自動でやってくれるので、それをご自身の取引で確認すると、簿記の流れがわかるかと思います。

私自身、会計ソフトを使うようになってから、簿記がわかるようになりました。

(簿記検定、税理士試験の簿記論というもの、そのあとに会計ソフトをはじめて触りました)

独立後に使う仕訳のパターン

独立後によく出てくる仕訳のパターンをまとめてみました。

ざっくりと確認していただければ。

勘定科目も一例です。

・売上(まだ入ってきていない、カード決済)

売掛金 XX / 売上 XX

・売上代金が振り込まれた(仕事は以前に終わっている)

普通預金 XX / 売掛金 XX

・売上代金が振り込まれた(仕事はこれから提供)

普通預金 XX / 前受金 XX・

・売上(すでに入金済み)

前受金 XX / 売上 XX

・個人のカード、Suica、スマホ決済、プライベートで貯めたポイントで払った

〇〇 XX / 事業主借(法人なら「社長借入金」)XX

※未払金、未払費用、短期借入金等でも可。

経費は、一例としてこんな感じです。

パソコン、備品関係(青色申告で30万円未満)→消耗品費

パソコン、備品関係(30万以上)→工具器具備品(B/S)

打ち合わせ→会議費

交通費→旅費交通費、交通費

セミナー参加、動画教材→研修費、セミナー費

コンサルティング受講→研修費(研修費に含めてもいいかと)

サーバー、クラウドサービス等→支払手数料

スマホ代→通信費

家賃→地代家賃(自宅の家賃の一部を経費にする場合も)

・銀行から引き落とされた、振り込まれた、デビットカードで払った

○○ XX / 普通預金 XX

・カード代金、スマホ決済代金等が引き落とされた

未払金(個人のものなら事業主借、社長借入金)XX/ 普通預金 XX

・スマホ決済、Suica等にチャージ

仕訳なし

※厳密には、仮払金(預け金)XX/未払金(事業主借、社長借入金)XXとなりますが、個人のカードでチャージしているなら、そのときは取引が発生せず、チャージしたものを使ったときに経費にすればいいかと。

チャージ時に、経費にする=仕訳として入力するのはおすすめしません。

・前払いで、経費を振り込む

前払費用(仕入なら前払金) XX/普通預金 XX

※年度が同じ、金額が小さいならそれほど気にしなくてもかまいませんが、決算時は注意です。

その他、特殊なものはありますが、これくらいのパターンをまずおさえていたければ。

会計ソフトの[仕訳帳]というメニューで、こういった仕訳の一覧を確認できますので、ときどき確認してみましょう。

そしてそれぞれの仕訳の左と右にある勘定科目が、B/SとP/Lのどちらにいっているかを見ていただければ。

簿記を知らなくても会計ソフトを使えるかどうか。

ご自身の仕事に置き換えて考えてみていただければと思います。

プロとして提供している仕事には、根底に理論があり、大事にされているはずです。

経理の根底にある理論が簿記ですので、同じように大事であり、欠かせないものと考えておきましょう。

簿記検定を受けるかどうか。

基礎知識を体系的に学ぶには適していますが、実際には使わない取引(手形、ときには仕入など)も出てくるので、現実味が薄いことには注意していただければ。

自分の会計ソフトのデータが、簿記や経理を学ぶ最高の教材です。

・日々記録していく(自動記録も含めて)

・経理をシンプルにするために取引をシンプルにする

・自分のB/Sをきれいにするために行動、取引、仕事内容を変えていく

ということも大事にしていきましょう。

■編集後記

入院中の父に貸しているタブレットを送ってもらったので、修理。

というよりSIMを入れ替えて使えるようにしました。

なぜか使えなくなっていたので。

実家に帰れない(帰ってもお見舞いにはいけない)ので、宅急便でのやりとりをせざるを得ませんが、いたしかたありません。

■「1日1新」

宿泊したホテルのルームサービス

ガーデンテラス

■娘(3歳5ヶ月)日記

昨日は引き続き宿泊先のプール。

よく遊んで、ご飯をもりもり食べていました。

帰りはぐっすり。

■YouTube更新情報

フリーランスは2021年からネットで確定申告(e-Tax)しないと1.5万円以上損。マイナンバーカードを取っておこう – YouTube

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方