年末調整の書類(扶養控除等申告書)には、16歳未満の扶養親族も記入します。

その理由を書いてみました。

16歳未満は税金の控除がなくなった

年末調整の書類で、平成22年分までは、扶養親族を赤枠に書いていましたが、平成23年分以降は扶養親族のうち、16歳以上を赤枠、16歳未満を青枠に記入します。

16歳未満の扶養親族は、税金上の控除(扶養控除)がなくなりました。

平成23年分の所得税、平成24年分の住民税から16歳未満の扶養控除が廃止されています。

扶養控除等申告書は、その名の通り、この扶養控除を受ける要件です。

扶養控除の対象となる扶養親族がいるのなら、この用紙に記入しなければいけません。

しかし16歳未満の扶養控除は廃止されたため、16歳未満の扶養親族は書かなくていいはずです。

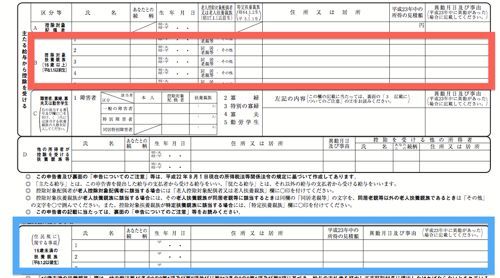

ところが、用紙を見ると、16歳未満の扶養親族を分けて記入する部分があります。(青枠)

これはなんのためにあるのでしょうか?

16歳未満の扶養親族は、住民税の判定に使う

この部分は住民税に関する事項を記入する欄です。

住民税には、非課税となる限度額が定められています。

住民税には、所得に応じて計算される所得割と所得にかかわらず計算される均等割があります。

東京都の場合、住民税が非課税となる条件は次のとおりです。

所得割・均等割ともに非課税

1 生活保護法による生活扶助を受けている

2 障害者・未成年者・寡婦又は寡夫で、前年中の合計所得金額が125万円以下

3 前年中の合計所得金額が次の金額以下

・控除対象配偶者又は扶養親族がいる場合

35万円×(本人・控除対象配偶者・扶養親族の合計人数)+21万円

・控除対象配偶者及び扶養親族がいない場合

35万円以下

所得割のみ非課税

前年中の総所得金額等が、次の金額以下

・控除対象配偶者又は扶養親族がいる場合

35万円×(本人・控除対象配偶者・扶養親族の合計人数)+32万円

・控除対象配偶者及び扶養親族がいない場合

35万円

16歳未満の扶養親族について、扶養控除は廃止されましたが、上記の非課税限度額を計算する際の扶養親族には含まれます。

そのために扶養控除等申告書に16歳未満の扶養親族も記入する必要があるのです。

記入がないと、ケースによっては住民税を支払う必要がないのに、支払ってしまいます。

参考記事

・扶養控除の改正【平成22年税制改正】

・扶養控除の廃止により増える税金を計算する方法

・扶養控除がなくなるのは,いつから?

・なぜ「扶養控除等申告書」は「平成23年分」なのか?

・扶養控除等(異動)申告書で気をつけるべきこと~年の中途での入退社

・扶養控除等申告書がないとどうなるのか?

===================================

昨日、アシックスランニングラボに行ってきました。

銀座にある施設で、ランニングに関する筋力、フォーム、持久力などをチェックできるサービスです。

持久力測定の様子は録画され、DVDをもらえます。

こんな感じで、徐々にペースを上げて走ります。

結構容赦ないペースでした(^_^;)

知りたかった情報も得られ、間違っていた知識にも気づき、非常に満足です。

約10日後に詳細な分析結果が送られてくるそうなので、改めて記事にします。

■著書

『税理士のためのプログラミング -ChatGPTで知識ゼロから始める本-』

『すべてをがんばりすぎなくてもいい!顧問先の満足度を高める税理士業務の見極め方』

ひとり税理士のギモンに答える128問128答

【インボイス対応版】ひとり社長の経理の基本

「繁忙期」でもやりたいことを諦めない! 税理士のための業務効率化マニュアル

ひとり税理士の自宅仕事術

リモート経理完全マニュアル――小さな会社にお金を残す87のノウハウ

ひとり税理士のセーフティネットとリスクマネジメント

税理士のためのRPA入門~一歩踏み出せば変えられる!業務効率化の方法~

やってはいけないExcel――「やってはいけない」がわかると「Excelの正解」がわかる

AI時代のひとり税理士

新版 そのまま使える 経理&会計のためのExcel入門

フリーランスとひとり社長のための 経理をエクセルでトコトン楽にする本

新版 ひとり社長の経理の基本

『ひとり税理士の仕事術』

『フリーランスのための一生仕事に困らない本』

【監修】十人十色の「ひとり税理士」という生き方